Tekoälyn tiivistelmä artikkelista:

”Työtapaturma- ja ammattitautilain mukainen ansionmenetyskorvaus poikkeaa olennaisesti vahingonkorvauslain oikeudenmukaisuusperiaatteista. Järjestelmä ei korvaa menetettyä ansiokykyä todellisten olosuhteiden mukaan, vaan vakuutusyhtiöt voivat muokata laskentaperusteita vähentääkseen omaa korvausvastuutaan.

Indeksikorotukset ja viiden vuoden kertakorotus kasvattavat vain laskennallista tulotasoa. Uudelleenkoulutus toimii välineenä alentaa korvaustasoa – henkilö voidaan määrätä koulutukseen alalle, johon hän ei tosiasiassa kykene, minkä jälkeen korvaukset lasketaan teoreettisten palkkojen perusteella. Eläkkeestä voidaan vähentää myös kuvitteellisia tuloja, mikäli henkilö työllistyy.

Vammautunut voidaan tarkoituksellisesti ohjata uudelleenkoulutukseen vastoin asiantuntijalausuntoa, ja vakuutusyhtiö sivuuttaa lausunnon kokonaan jättämättä sen lähettämättä Takoon hyväksynnälle täysin väärään suositeltuun ammattiin oman kuntoutusselvityksensä perusteella.

Asiakirjamerkinnöistä ilmenee, että ansiotietoja on muokattu teoreettisesti, jotta työkyvyn heikentyminen näyttäisi vain 20-prosenttiselta, vaikka todellinen tilanne on huomattavasti vakavampi. Todellista työkykyä ei vakuutusyhtiön toimesta koskaan selvitetä uudelleenkoulutuksen jälkeen tapaturmalain vastaisesti.

Kyse on rakenteellisesta väärinkäytöstä ja lain tarkoituksen vastaisesta menettelystä. Työkykyä ja ansionmenetystä pitäisi arvioida todellisen terveydentilan ja todellisten tulojen perusteella, ei hypoteettisin oletuksin.

Nykyinen järjestelmä perustuu työtapaturma- ja ammattitautilain kohdalla pörssiyhtiöiden hallinnoimiin lakisääteisiin sosiaaliturvaetuuksiin, mikä johtaa siihen, että vammautuneiden oikeudet jäävät taloudellisten intressien varjoon. Tapaturmaeläkettä ei käytännössä makseta pysyvästi, sillä vakuutusyhtiöt löytävät lähes aina keinon alentaa tai lopettaa korvaukset ennen kuolemaa.

Vakuutusyhtiöiden korvauskäytäntö on moraaliton ja järjestelmällisesti manipuloitu. Ammatillinen kuntoutus ei palauta vammautunutta samaan asemaan kuin ennen vahinkoa, vaan siirtää vastuun yhteiskunnalle. Työtapaturmassa vakavasti vammautunut tai ammattitautiin sairastunut jää aina yksin taistelemaan oikeuksistaan mahdotttomaan tilanteeseen.

Nykyinen järjestelmä on “100 % kusetus” vammautuneen näkökulmasta.”

★★★★★★★

Tämän artikkelin lukuaika: n. 22 minuuttia. Nyt on poikkeuksellisen pitkää settiä tarjolla raakana totuutena pohjautuen omaan tapaukseeni.

Suoraa puhetta!- blogini astuu koko ajan askeleen syvemmälle kohti ydintä koskien vakuutusyhtiöiden henkilövahinkojen korvaamista. Tulen avaamaan mähmäisiä korvauskäytäntöjä yhä tarkemmin ja yksityiskohtaisemmin.

Heti alkuun koko tämän artikkelin pointti: tapaturmaeläkkeen saatuaan vammautuneen on turha kuvitella saavansa eläkettä loppunelämäänsä, vaikka lakisääteiset korvaukset myönnettäisiinkin heti alussa tai muutoksenhaun jälkeen. Tavalla tai toisella vakuutusyhtiö vähintäänkin vähentää maksamiaan korvauksiaan merkittävästi tai lopettaa niiden maksun kokonaan jossain vaiheessa. Siis ennen vammautuneen kuolemaa.

Miksi joutua vakuutusyhtiön työntekijöiden kiusaamisen ja laittomuuksien kohteeksi työtapaturma- tai ammattitautilain mukaisista korvauksista? Koska vammautunut jätetään heti jo alkuvaiheessa ilman korvauksia ja syy-yhteys kiistetään? Tässä muutama ote vakuutusyhtiön mukamas ei olemassa olevasta henkilökorvausten käsikirjasta (teen tästä parhaillaan kansalaisille jaettavaa teosta/ ohjekirjaa):

Mikäli olet saanut vakavan työkykyä yli 10 % alentavan vamman tai sairauden liittyen työhön ja tulosi ovat vakuutusyhtiön määrittelemänä ”liian korkeat”. Kyse on lopun elämän miljoonakorvauksista sisältäen mm. ansionmenetyskorvaukset, lääkkeet, tutkimukset ja hoidot.

Mikäli olet nuori. Mitä nuorempi olet, sen todennäköisemmin korvaukset evätään.

Mikäli olet ns. vanha, eikä vakuutusyhtiö voi enää uudelleenkouluttaa.

Mikäli vammojen syy-yhteyden voi helposti kumota vakutuuslääkärinä vamman liittyen iän tuomaan kulumaan, rappeumaan tai synnynnäiseen alkuperään. Mitään aiempaa vamma- tai sairaushistoriaa ei tarvitse olla. Vakuutuslääkäri tosin voi kumota ihan mitä tahansa diagnosoimatta. Aivovammaliiton lausuntopyyntö eduskunnan Sosiaali- ja terveysvaliokunnasta 06.02.2019 Aivovammaliiton lausunto: Vakuutus- ja eläkelaitosten lääkäreiltä poistettava mielivaltainen oikeus kumota potilasta hoitavan lääkärin lausuntoja – Aivovammaliitto

Mikäli olet saanut vamman tai sairauden, joka on esim. aivovamma, niskan retkahdusvamma, keuhkosairaus/astma, crps-oireyhtymä tai kipuun liittyvä, silmävamma, akillesjännevamma tai olkapäävamma, saat tapella lopun elämääsi korvauksista todistellen vammojen vakavuutta ja vaikutusta elämääsi.

Ammatillinen kuntoutus eli uudelleenkoulutus

Suurin kusetus yhdessä syy-yhteyden kiistämisellä vakuutuslääkärin pelkällä ei- sanalla on ammattillinen kuntoutus eli uudelleenkoulutus.

Pyri kaikein keinoin sitä välttelemään, mutta niin ettei toimintaasi tulkita kuntoutuksen pakoiluksi. Älä koskaan kieltäydy vakuutusyhtiön määräyksistä eli esim. tutkimuksiin menemisestä tai kuntoutuksesta. Muista, ettei sinun elämääsi pyritä helpottamaan kuntoutuksella, vaan vähentämään vakuutusyhtiön korvaustaakkaa. Vaadi vammasi tilan ja toiminnan selvittämiseksi ammatillinen kuntoutusselvitys asiantuntijataholta (todellinen kuntoutusselvitys, ei pelkkää vakuutusyhtiön järjestämää keskustelupalaveria/kuntoutuskeskustelua yhteistyökumppaniltaan) lääkärinlausuntoja asiantuntijalääkäreiltä ja varmista, ettet ainakaan joudu jäljellä olevaan terveyteesi nähden väärään koulutukseen. Helppoa se ei ole korvausten menettämisen pelon paineessa, sillä vakuutusyhtiö voi katkaista tapaturmaeläkkeen maksun ihan koska tahansa ilmoittamatta.

Mikäli sinua kiinnostaa uudelleenkoulutuksen tarkoitusperät ja sen jälkeiset ansionalenmakorvaukset, kannattaa ehdottomasti lukea koko tämä artikkeli. Se on pitkä ja menee tapaturmalain korvauspoliitiikan ytimeen vakuutusyhtiössä. Tätä tietoa ei vakuutusyhtiöstä tietenkään jaeta vammautuneelle etukäteen, koska tieto on niin sairasta moraalitonta ihmisoikeuksien polkemista vain ja ainoastaan rahan vuoksi. Heikommassa asemassa olevan kustannuksella. Siihen nämä vakuutusyhtiön työtapaturma- ja ammattitautien korvauskäsittelijät, juristit ja vakuutuslääkärit yhdessä korvauspäällikön kanssa ovat erikoistuneet. Vakuutusyhtiön vakuutuslääkäri on kiusaajista pahimpia osallistuessaan moraalittomasti edustamansa yhtiön voiton kasvattamiseen – Toni Korhonen

Kirjoittamassani artikkelissa Korvaako työtapaturmalaki- ja ammattitautilaki oikein ansionmenetyksen vs. vahingonkorvauslaki? – Toni Korhonen viittaan työtapaturma- ja ammattitautilakiin:

”Vertailuajan työansiot otetaan huomioon sen suuruisina kuin ne olisivat ilman niiden määrään vaikuttavia poikkeuksellisia syitä ja vuosittaiset työansiot korotetaan vahinkotapahtumavuoden tasolle työntekijän eläkelain 96 §:n mukaisella palkkakertoimella.”

Tapaturmaeläkkeisiin tulossa 2,33 % korotus 1.1.2026. Muistion korotuspäätöksestä pääset lukemaan linkin kautta SOSIAALI- JA TERVEYSMINISTERIÖN ASETUKSET

PALKKAKERTOIMESTA JA TYÖELÄKEINDEKSISTÄ VUODELLE 2026

Koska blogini on Suoraa puhetta!, eikä turhanpäivästä lätinää, teen esimerkin omasta tapauksestani totta kai.

Minulle sattui työtapaturma vuonna 2013. Olen siitä asti saanut ansionmenetyskorvausta ansionmenetyskorvauksena ja tapaturmaeläkkeenä tapaturmavuoden vuosityöansiostani indeksikorotettuna palkkakertoimella. Kuulostaapa hyvältä.

Palkkakertoimen kehitys on alla olevassa taulukossa. Linkistä pääset työeläkelakipalveluun tutkimaan indeksien historiaa tarkemmin Indeksiluvut eri vuosina.

Tapauksessani sovelletaan vanhaa tapaturmalakia, koska työtapaturmani sattui 14.12.2013 eli ennen 1.1.2016. Työtapaturman sattumisen jälkeen sain ensimmäisen vuoden 100 % ansiomenetyskorvausta ja sen jälkeen tapaturmaeläkettä/kuntousrahaa, joka on täysimääräisenä 85 % tapaturmavuoden vuosityöansiosta lisättynä vuosittain indeksikorotus.

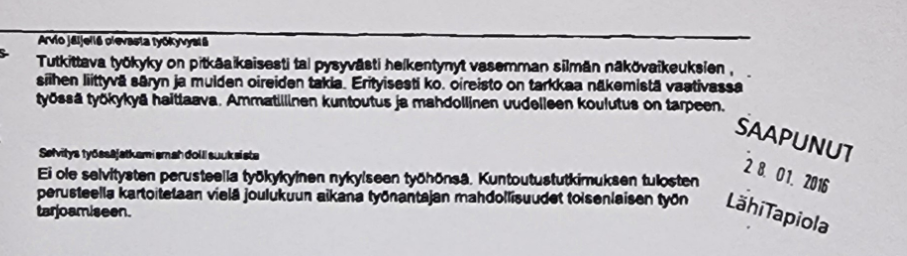

Minut pakotettiin vuonna 2016 syyskuussa uudelleenkoulutukseen alalle, jossa silmävammaisena ei ollut edellytyksiä digitaalisessa markkinoinnissa mahdollisuutta edes työllistyä. Osaamisen ylläpito oli jatkuvan näyttöpäätetyön lisäksi edellyttänyt jatkuvaa lisäopiskelua. Silmävammaiselle täysin käsittämätön pakotus uravalinnalle. Tämän nyt ymmärsi jokainen jo ennen opiskelujen aloitusta, että tuleva ammatti on silmävammani kannalta täysin mahdoton työuran kannalta.

Olin viikon kuntoutusjakson jälkeen saanut kuntoutuslausunnon Näkövammaisten kuntoutuskeskuksesta Iiriksestä vuoden 2015 lopulla, jossa todettiin kykenemättömyyteni silmätarkkaa työtä vaativiin työtehtäviin, sekä myös täysipäiväiseen opiskeluun. Fysioterapeutiksikaan ei lausunnossa suositeltu aiemman urheiluhierojakoulutukseni taustasta huolimatta. En ollut kykenevä kouluttautua päiväopetuksessa ammattiin, jossa joutuisin myös lisäopiskelemaan valmistuttuani ammattitaitoni ylläpitämiseksi.

Vakuutusyhtiö sivuutti tämän lausunnon ja käytti omaa luotto kuntoutustarveselvittäjäänsä Katja Noponen Oy | Työelämän valmennukset yrityksille.

Korvausmerkinnät: ”Ammatillinen kuntoutus,

Selvittely vireille Katja Noponen Oy:lle

Loppulausunto saatu 03.08.2016

Turun AMK, Salon toimipiste, aikuiskoulutus, tradenomi 29.08.2016-31.12.2019 (digitaalinen markkinointi)”

Vakuutusyhtiöllä ei kuulemma uudellenkoulutusta päätettäessä ollut Iiriksen lausuntoa tuolloin käytettävissä, vaikka kyseinen kuntoutus oli heidän jälkikäteen myönnetyistä korvauksista takautuvasti maksamansa tapaturmalain mukaisena korvattavana kuntoutuksena. Kelahan sen alunperin maksoi, koska sain Kelalta maksusitoumuksen Iiriksen kuntoutukseen vakuutusyhtiön siitä kieltäytyessä.

Vakuutusyhtiön työntekijät lähettivät Takoon esityksensä siis ilman tulevaisuuteni uudelleenkoulutuksen kannalta tärkeimpää lausuntoa työurani jatkumisen kannalta ja korvasivat sen Katja Noponen Oy:n haastattelun lausunnolla. Eivätkä kertoneet asiasta mitään minulle vaan sain Takon päätöksen ilman oikeutta antaa omaa lausuntoni, jättivät kuulematta. No totta helvetissä näin tehtiin. Kuului suunnitelmaan, koska korvausten minimoimiseksi näin voidaan toimia. Pelkoa seuraamuksista ei ole. Asia selvisi minulle vasta jälkeenpäin, kun pyysin Takoon lähetetyt dokumentit. Vakuutusyhtiön lausunto kuulemispyynnön lähettämättä jättämiseen oli, ettei asiasta tarvinnut minua kuulla, koska asia ja päätös oli kannaltani positiivinen. Siis heidän kannaltaan, ei minun.

Vuonna 2021kyselin jälleen, miksi vakuutusyhtiö ei ole uudelleenkoulutuksessa huomioinut Iiriksen kuntoutuslausuntoa. Heillä ei kuulemma sellaista edes ole, vastasi vakuutusyhtiön juristi. Tässä leimalla päivämäärineen olevassa dokumentissa se todetaan saapuneeksi 28.01.2016. Sain tämän leimallisen todisteen vasta vuonna 2023 pyydettyäni vakuutusyhtiön Tamlaan lähettämät dokumentit koskien vuosi-bonus ja vuositulokiistaani.

”Korvauskäsittelijä: 9.12.2020

Kysytään vhg:lta, että olisiko hänellä halua mennä Iiris näkövammaisten keskukseen

apuvälinekartoitukseen. Soitin vhg:lle, mutta oli ollut meidän kautta jo aiemmin Iiriksessä tutkimuksissa.” Ai tosiaan.. ai että koulutuksen jälkeen toteamaan, että olen koulutettu väärään ammattiin? Olisi varmaan pitänyt mennä..

”231121

Saatu pyydetty Näkölvammaisten keskusliiton koutoutuspalaute” Vakuutusyhtiön lakimies siis totesi vuonna 2021 ettei heillä ollut vuoden 2015 Näkövammaisten keskusliiton kuntoutuspalautetta.. Noh tilasivat sen uudelleen Kelasta. Mitä sitten? Ei mitään tietenkään.

Joutuessani siis täysin terveydentilani huomioituna täysin väärään uudelleenkoulutukseen, sain kouluajalta kuntoutusrahaa, joka oli määrältään vastaava korvaus kuin 85 % tapaturmaeläke indeksikorotettuna.

Oltuani 5 vuotta tapaturmaeläkkeellä/kuntoutusrahalla, tehtiin tapaturmaeläkkeeseeni kertakorotus vuonna 2019 lain mukaisesti korottaen tapaturmaeläkettäni n. 4000€/ vuodessa. Hyvä korotushan tuo oli. Tuolloin minulla ei vielä todellakaan ollut tietoa mihin kusetukseen olin joutunut ja mitä uudesta koulutuksesta seuraisi jatkossa.

5 vuoden kertakorotus koskee myös uuden tapaturmalain eli 1.1.2016 jälkeisiä työtapaturmia ja ammattitauteja. Lakiviittaus vanhan tapaturmalain kirjaukseen koskien 5 vuoden tapaturmaeläkkeellä olon jälkeistä tapaturmaeläkkeen kertakorotusta:

Vanha tapaturmalaki: ”Maksussa olevan tapaturmaeläkkeen perusmäärään tehdään kertakorotus sen kalenterivuoden alusta, johon mennessä tapaturman sattumista seuraavan kalenterivuoden alusta on kulunut viisi kalenterivuotta (korotusvuosi). Kertakorotusprosentin suuruus määräytyy sen mukaan, minkä ikäinen työntekijä on korotusvuoden alussa. Korotusprosentti on 16, jos työntekijä on korotusvuoden alussa alle 31-vuotias. Korotusprosentti pienenee 0,457 prosenttiyksiköllä kutakin 30 vuoden ylittävää ikävuotta kohden siten, että korotusprosentti 0,462, jos vahingoittunut on korotusvuoden alussa 64-vuotias. Kertakorotusta ei tehdä, jos vahingoittunut on korotusvuoden alussa yli 64-vuotias.

Kyseinen 5 vuoden kertakorotus on tehty työtapaturmaeläkkeisiin vuoden 2004 hallituksen esityksen jälkeen. Hallituksen esitys Eduskunnalle lakisääteisen tapaturmavakuutuksen indeksijärjestelmää koskeviksi muutoksiksi:

”Koska indeksitarkistusmenettelyn muutos alentaa nykytilaan verrattuna pitkään eläkettä saavien korvaustasoa, tapaturmaeläkkeisiin ehdotetaan tehtäväksi kertaluonteinen korotus. Kertakorotus tehtäisiin sen kalenterivuoden alusta, johon mennessä tapaturman sattumista seuraavan kalenterivuoden alusta on kulunut viisi kalenterivuotta (jäljempänä korotusvuosi).”

Tämä siis tarkoittaa, että suoraan taulukosta ei voida laskea kenenkään yli 5 vuotta tapaturmaeläkkeellä olevan tämänhetkistä todellista ja oikeaa indeksikorotettua tapaturmaeläkkeen määrää.

Eli aivan tarkoituksen mukaisesti uudelleenkoulutukseen/kuntoutukseen on upotettu tapaturmaeläkkeeseen kohdistuva 5 vuoden kertakorotus. 5 vuoden kertakorotus siis korottaa ns. työtapaturmavuoden vuosityöansiota ja tästä summasta lasketaan uudelleenkoulutuksen jälkeen työkyvyn alenema/ ansion alenema mahdollisen palkkatulon jälkeen alenemaprosenttina tapaturmaeläkkeen osuus. Samalla alenemaprosentilla lasketaan myös osuus indeksikorotuksesta.

Tässä havainnollistava esimerkki omasta tapauksestani todellisilla numeroilla:

Vakava työtapaturma sattui 14.12. 2013, ikää 38 vuotta.

Tapaturman sattumisvuoden vuosityötuloksi vuonna 2013 määriteltiin 47 600 € . Huom! Lakisääteiset työtapaturmalain korvaukset sain vasta vasta vuoden 2016 alussa, koska LähiTapiolahan kiisti syy-yhteyden ja jouduin valittamaan asiasta Tamlaan. Oikeus voitti eli se tarkoitti LähiTapiolan ensimmäiselle ja tähän mennessä pahimmalle kusetusyritykselle häviötä.

Vuonna 2014 sani 100 % ansionalenemaa vuoden 2014 indeksikorotetusta vuosityöansiosta. (Tämä siis laskettiin takautuvasti vuonna 2016)

1.1.2015 100 % ansionalenema muuttui tapaturmaeläkkeeksi, joka oli 85 % 47 600 € työtapaturmavuoden vuositulosta + vuoden 2015 indeksikorotus.

Tapaturmaeläkkeeseeni tehtiin 5 vuoden tapaturmaeläkkeellä olon jälkeen kertakorotus vuonna 2019. Tämä tarkoitti korotusta 85 % tapaturmaelääkkeeseeni: 40 460€ -> 44 530 € . Tästä korotetusta summasta lasketaan tänäkin päivänä työkyvyn alenema.

Työkykyäni ei ole uudelleenkoulutuksen jälkeen vakuutusyhtiön aloitteesta selvitetty. Kyseessä on vakuutusyhtiön menettelyn osalta työkyvyn selvitysvelvollisuuden laiminlyönti tapaturmavakuutuslain 18 §:n vastaisesti. Hallintolain 31 § on rikottu eli kyseessä on riittämätön selvittäminen. Toiminta on ollut hyvän vakuutustavan vastaista.

Indeksikorotetusta vuosityöansiosta vähennetään uudelleenkoulutuksen jälkeen uuden ammatin palkka lisättynä vakuutusyhtiön halumia teoreettisia korotuksia. Näin ainakin omalla kohdallani tapahtui. Mikäli en olisi työllistynyt olisi indeksikorotetusta vuosityöansiosta vähennetty joka tapauksessa teoreettinen uuden koulutuksen alkupalkka.

Korvausmerkinnät: ”Tradenomin alkupalkasta 2342 euroa jää alenemaksi 45 % (laskelma saap.040520). Kolmen vuoden ansion alenema tehdään 18.6.2023 alkaen!”

Miltä tämä kuulostaa vammautuneen kannalta: Yleisenä periaatteena vakuutukselle vahinkojen korvaamisen kannalta on, että vakuutuksen tulisi korvata aiheutunut vahinko 100 prosenttisesti. Lalkisääteisessä tapaturmavakuutuksessa vahinko voidaan kuitata suurimmaksi osaksi vain koulutuspaperilla. Ansionmenetys ja terveyden menetys. Siis terveytensä menettäneenä työmarkkinoille takaisin 100 % terveenä uuden koulutuksen myötä. WTF?!?!?

Vammautunut siis voidaan pakkokouluttaa uuteen ammattiin. Mikäli vammautunut kieltäytyy tai ei pärjää uudessa koulutuksessa, vakuutusyhtiö voi.. siis ei voi vaan todellakin katkaisee korvausten maksun.

Mikäli vammautunut valmistuu uuteen ammattiin, vakuutusyhtiö antaa uudelleenkoulutetun etsiä töitä valmistumisen jälkeen 6 kk tapaturmalain mukaisesti. Korvaus on tällöin vielä 85 % tapaturmaeläkettä indeksikorotettuna. 6 kk:n jälkeen vakuutusyhtiö ottaa vertailuun tilastokeskuksen kyseisen ammattilalan teoreettisen alkupalkan mikäli työllistyminen ei onnistu ja vähentää sen tulevasta maksamastaan korvauksesta. Kolmen vuoden kuluttua, työllistyi tai ei, vertailuun tulee ammattialan teoreettinen keskipalkka, joka laskee jälleen korvausta mikäli työttömyys jatkuu tai uuden ammatin palkka jää vertailussa alle teorettisen 3 vuoden keskipalakan.

Kyseessä on siis työkyvyn alenemana, joka määritellään vain teoreettisten tulojen perusteella. Mitään työkyvyn todellista alenemaa ei vakuutusyhtiö selvitä vaan toteaa uudelleenkoulutetun olevan 100% kykenevä uuden ammatin työtehtäviin, eikä tällöin työttömyys johdu enää vammautumisesta tai ammattitaudista.

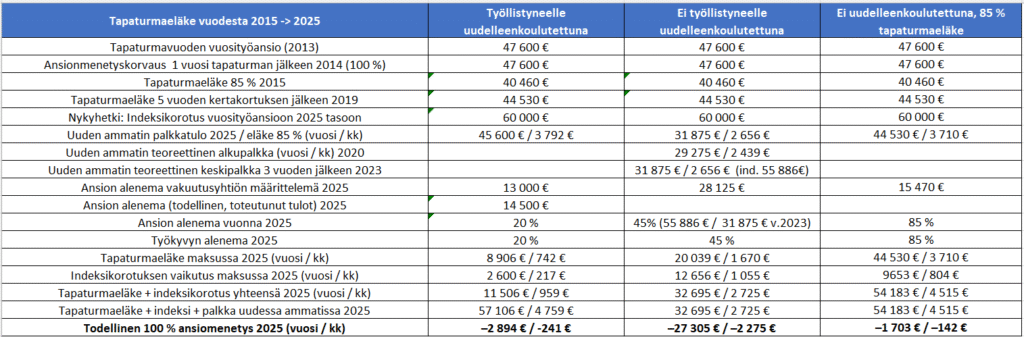

Pyysin korvauskäsittelijältä kaavaa/ taulukkoa, jotta näen miten korvauksia lasketaan. En tietenkään saanut. Tein sen vuoksi omatoimisesti taulukon selventämään kolmessa eri tapauksessa, miten uudelleenkoulutus vaikuttaa vakuutusyhtiön korvauksiin. Tapaturman sattumisvuosi oli 2013 ja korvausten määrät ovat vuodesta 2014 vuoteen 2025, sekä arvio vuoden 2035 tilanteesta. Kolme erilaista tilannetta: työllistynyt uudelleenkoulutettu, ei työllistynyt uudelleenkoulutettu ja ei uudelleenkoulutettu. Pieniä euromääräisiä heittoja voi taulukossa olla, mutta pääasia on, että laskentaperiaate ja korvausten epäoikeudenmukaisuus aukeaa.

Huomaatte, että lopputulemana uudelleenkoulutetut ottavat ns. takkiinsa jo nyt. Vinkuminen ei auta, ei valittaminen. Tämä on vakuutusyhtiön vakiintunut korvauskäytäntö.

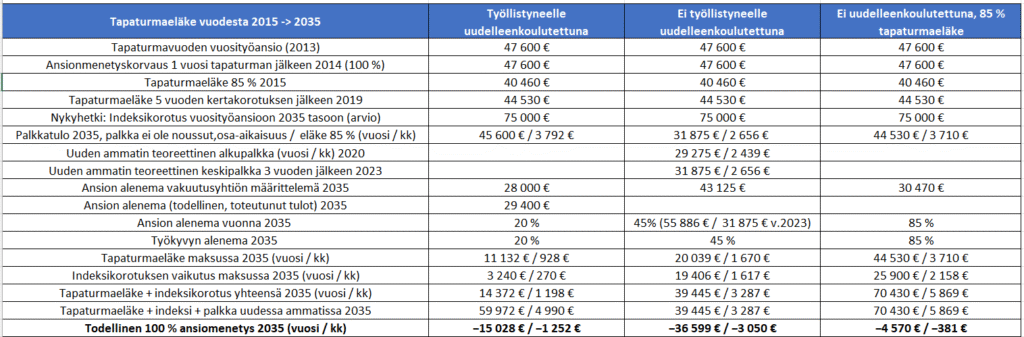

Jotta asia selkiintyisi enemmän niin tässä taulukko, miltä jokaisen tilanne näyttää vuonna 2035 eli 10 vuotta myöhemmin. Ajatuksena, ettei työllistynyt ole saanut enää palkkaa lisää esim työttymyydestä johtuen. Alunperinkään uudelleenkoulutuksen jälkeen ei työllistynyt ei ole vieläkään löytänyt työtä. Kolmas esimerkki jatkaa edelleen tapaturmaeläkkeellä.

Kymmenen vuotta siis eteenpäin ja taulukko osoittaa karun faktan. Koska työkyvyn alenema% ei koskaan nouse ylöspäin, aiheutuu vuosittain jatkuvasti suurempi ansionmenetys. Uudelleenkoulutetut kärsivät isot tappiot vs. ei uudelleenkoulutettu. Vamman taso on sama, mutta ei uudelleenkoulutetulle korvataan enemmän kuin alussa työllistynyneelle uudelleenkoulutetulle tai ei työllistynyneelle uudelleenkoulutetulle. Aivan järjetön tilanne varsinkin uudet koulutuspaperit saaneelle, joka ei työllisty. Kuka helvetissä on tämän idioottimaisen laskentatavan keksinyt? Ja miten tämä laittomuus saa jatkua?

Kysymys on pörssiyhtiön maksamasta lakisääteisestä sosiaaliturvaan kuuluvasta etuudesta, joka annetaan sosiaali- ja terveysministeriön siunauksella jatkua. Kysymys on myös vakuutuspetoksesta, sillä vahingonkorvauslakikaan ei tällaista kusetuskikkailua tunne. Tuottamuksellinen työtapaturma tai ammattitauti on työnantajan korvausvastuun alla vahingonkorvauksena. Ei tällöin edellytetä mitään lisäkoulutuksia vähentämään teoreettisesti vahingonkorvausvastuita.

Kerran saavutettu työtulo jää siis aina pysyväksi saavutetuksi ansiotasoksi. Mikäli on vaihtelevat tulot niin vuosittain saattaa jäädä enemmän tai vähemmän ansionalenemaa vs. indeksikorotettu vuosityötulo. Ansion alenema tarkoittaa vakuutusyhtiön tulkintana suoraan työkyvyn alenemaa, eikä sekään siis koskaan nouse prosentuaalisesti ylöspäin. Vuositulojen tarkastus tehdään vakuutusyhtiön toimesta ainoastaan vähentämmän korvausten maksamista, eikä sillä ole mitään tekemistä todellisen ansionaleneman korvaamisesta.

Vakuutusyhtiön korvauskäsittelijän kanta:

”Pääasiassa voidaan katsoa, ettei työkyvyn alentumaprosentti enää nouse ylöspäin.”

”Kuten kirjoitin, pääasiassa voidaan katsoa, ettei työkyvyn alentumaprosentti enää nouse ylöspäin. Jos tapaturmavamman tilassa tapahtuu muutosta, voi tämä tulla täytäntöön, mutta se on asia erikseen.

Tämä asia on nyt loppuun käsitelty.”

Tälle ihmisreppanalle en enää vastannut sähköpostitse. Tämä asia ei todellakaan ole loppuun käsitelty, sillä en ole vielä edes aloittanut.

Vakuutusyhtiön lakimiehen kanta:

”Työkyvyn alentuma perustuu ansioiden alentumaan, eli todellisiin ansioihin.”

Uusi ammattikoulutus ei tarkoita terveyden palautumista. Vakuutusyhtiö tulkitsee terveyden palautuneen ja kuntoutetun siirtyneen työttömäksi työnhakijaksi työmarkkinoille 100% työkykyisenä koulutuksen mukaisiin töihin. Ei kaikkiin töihin, vaan uuden koulutuksen alaisiin töihin ja näin ollen tulkitsee, ettei työkyvyttömyys/työttömyys johdu enää työtapaturmasta. Tämä on vakiintunut vakuutusyhtiöiden luoma korvauskäytäntö.

Tapaturmalaki:

”Työkyvyn heikentymistä arvioitaessa otetaan huomioon vahingoittuneen jäljellä oleva kyky hankkia itselleen ansiotuloja sellaisella saatavissa olevalla työllä, jota vahingoittuneen voidaan kohtuudella edellyttää tekevän. Tällöin otetaan huomioon vahingoittuneen koulutus, aikaisempi toiminta, ikä, asuinpaikka ja muut näihin rinnastettavat seikat.

Työkyvyn heikentymää määritettäessä selvitetään työansion vähentymisen syy-yhteys vahinkotapahtumaan. Verrattaessa vahinkotapahtuman jälkeen saatuja työansioita vahingoittuneen vuosityöansioon, vuosityöansio tarkistetaan vertailuajankohdan tasoon työntekijän eläkelain 96 §:n mukaisella palkkakertoimella.”

Vakavan työtapaturman uhri tai ammattitautiin sairastunut on siis koulutettu ammattiin, jota hän ei terveytensä menettäneenä kykene tekemään. Se ei kiinnosta vakuutusyhtiötä. He ovat luoneet vakiintuneen korvauskäytännön, jossa pakotettu koulutus tekee vammautuneesta terveen työmarkkinoille. Hänestä tulee vammautuneena yhdenvertainen teoriassa, mutta astellessaan työhaastatteluun todellisen terveydentilansa kertoneena, ei työnantaja häntä töihin halua. Ei siinä koulutuspaperit paina, vaan työkyky. Osa-aikaisuus ei ole vaihtoehto vakuutusyhtiölle, koska money talks. Mikäli ikää on lähemmäs 50 vuotta, alkaa tilanne palkkauksen suhteen olemaan toivoton.

En minäkään pääse mihinkään uuteen duuniin, kun kerron nykyisen 5 vuoden työssäoloaikani aikaiset sairauspoissaolot ja n. 60 kpl tutkimus-/hoitokäynnin historian liittyen vasemman silmäni kohtuuttoman kovaan särkyyn. Enhän voi olla tätä kertomatta uudelle mahdolliselle työnantajalle terveyteeni liittyen.

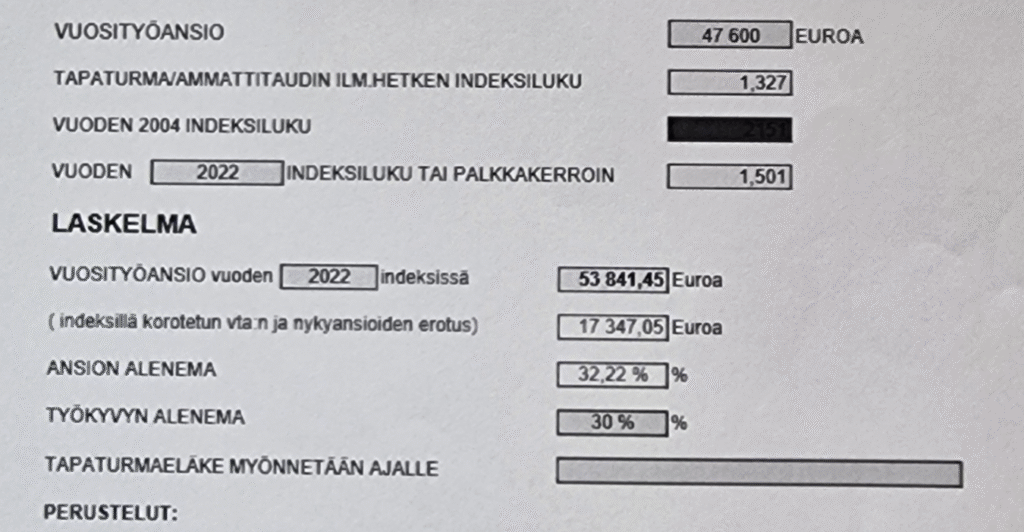

Omassa tapauksessani vakuutusyhtiön ylimitoittamat ei todelliset teoreettiset nykyiset työtuloni laskevat työkyvyn heikentymäni jo täysin teoreettisesti 20 prosenttiin. Lukemia viilataan aina niin, että ansioalenema saadaan laskemaan. Pyöristyminen tapahtuu lähimpään 5 prosentiin eli esim. todelliset toteutuneet tuloni lasketaan ansionalenemana 22,87 prosenttiin, mutta lopulta tuloni viilataan teoreettisella lisäyksellä saadakseen alenemaksi 22,44%, jotta se voidaan pyöristää 20%:iin. 5 % minun tapauksessani tarkoittaa n. -3000 € vuodessa tällä hetkellä.

Tässä vielä osoituksena hirveä paniikki vakuutusyhtiössä säätää tulojani teoreettisesti: Käsittelymerkinnöistä, oma kommenttini

TEPY 30 % varaus (Varausilmoitus tehty 2016) Tämä siis vakuutusyhtiön arvio maksamastaan lopun elämän eläkkeestä ansionalenemana budjetoimastaan kulusta minun kohdallani. Tämä varaus tehdään kaikille, joille tapaturmaeläkettä aletaan maksamaan.

Uuudelleenkoulutuksen jälkeen 45 % varaus ellei työllisty 04.05.2020. Eli uuden ammattini teoreettinen alkupalkka vähennettään tapaturmaeläkkeestäni työllistyn tai en.

Muutettu TEPY 40 % varaukseksi. 14.07.2020 Eli varaus laski – 5 %, aloitin siis uudelleenkoulutuksen jälkeen työt 01.06.2020 teoreettista alkupalkkaa paremmalla palkalla.

Muutettu TEPY 35 % varaukseksi. 12.02.2021 Puoli vuotta myöhemmin – 5 %, vaikka tein vakuutusyhtiön myöntämää osa-aikaisuutta 3 kk vuoden aikana.

Muutettu TEPY 25% varaukseksi / 30.09.2021 7,5 kk myöhemmin -10 %, vakuutusyhtiön lakimiehen teoreettisten tulojen lisäyksen seurauksena.

Muutettu TEPY 20% /13.11.2023 ”9.11.2023: Nostetu ansiot vuositasolle ilman

palkankorotuksen vaikutusta = 43.100€ (alenema 22,88%) ja palkankortuksen taannehtivalla vaikutuksella = 43.760€ (alenema 21,70%). Jatketaanko 25% mukaan vai maksetaanko 20%, mistä alkaen? Muutosta TE 25% varaukseen?” 4 päivää jälkeenpäin tästä kirjauksesta alenemaa laskettiin. Valituksen alaisen päätöksen käsittelyn ollessa vielä kesken 25% ansionalenemasta Tamlassa, vakuutusyhtiö kikkaili vielä – 5 % väliaikaisella valituskelvottomalla päätöksellä.

Huom! Vuonna 2022 ei edes tehty tulojen tarkistusta edes pyynnöstäni, koska tulojeni yläkanttiin vääristely vuonna 2021 oli niin suuri, etten vuonna 2022 saavuttanut lähellekään teoreettista vakuutusyhtiön määrittelemää tuloa.

Tässä vielä osoitus miten vakuutusyhtiö toimii. Laskelma on heidän omasta järjestelmästään vuodesta 2022. Ansionalenema on yllättäen juuri alle 32,50 %, jotta prosentti voidaan pyöristää alaspäin noudattaen työtapaturmalaissa määriteltyä pyöristysssääntöä. Dokumentti siitä, ettei että todellista toteutuneista tuloista aiheutunutta ansionalenemaa todellakaan korvata, eikä koroteta, mikäli se on saatu alemmaksi joskus kikkailtua teorettisesti. Kysymys on todellisten toteutuneiden tulojen tarkastuksesta, ei teoreettisista keksityistä tulevaisuuden tuloista.

Käsittelymerkinnät, kuntoutusasiantuntija: ”Ansiot on kuitenkin tarkistettava vuosittain pyytämällä työnantajalta ansiot vta-lomakkeella. Tulorekisteristä otettujen tietojen mukaan alentuma on 22,77 %, joten alentuma voi hyvinkin muuttua, kun saadaan työnantajalta mahdolliset palkattomat poissaolot ja palkankorotukset sekä korotetaan ansiot vuositasolle.” Eli tulorekisteri, palkkatiedot työnantajalta, teoreettiset palkankorotukset toteutuneeseen kokonaisvuosituloon, vaikka kyseessä vaihtelevat tulot, ei verotietojen pyytämistä.. haetaan siis vakuutusyhtiölle suotuisin korvausmäärää laskeva laskentamalli.

Vakuutusyhtiö ei ole siis koskaan selvittänyt työkykyäni ja selviämistäni nykyisessä uudessa työssäni. Sairauspoissaolot ja tutkimukset/hoitokäynnit, lääkitys, eikä työtehtävieni räätälöinti 50 % silmätarkkaan työhön eivät vakuuta ortopedina toimivaa vakuutuslääkäriä tai hänen kolleegoinaan kymmentä muuta vakuutuslääkärinä terveytilaani kommentoinutta ortopedi vakuutuslääkäriä. Hänen mielestään vasemman silmän aiheuttamat sairauspoissaolot eivät ole enää syy-yhteydessä työtapaturmaan, vaan olen 100 % työkykyinen tradenomin työtehtäviin.

Eli esim. kirjanpitokin onnistuu erikoistumisalani digitaalisen markkinoinnin ohella täyspäiväisesti. Eihän minulla ole jumalauta muuta elämää enää työpäivän ja työviikon jälkeen kuin yrittää palautua seuraavaan työpäivään ja työviikkoon vapaa-ajallani. Enenemässä määrin käy niin etten jaksa, eikä kivuiltani ja siitä aiheutuneesta unettomuudestani paskaakaan kiinnosta. En pahoittele tässä kontekstissa kielenkäyttöäni.

Vakuutusyhtiön käsittelymerkinnöistä voisi tehdä vitsikirjan:

”Vhg on jatkanut työskentelyä omalla työnantajalla. Hänet on koulutettu Tradenomiksi. Tapaus vielä at-ekiin pohdittavaksi, että onko pysyvästi vain osatyökykyinen tradenomin koulutuksen mukaisiin tehtäviin? Hyväksytäänkö iso työkyvyn heikentymä? Vai arvioimmeko, että voisi tehdä jotakin muuta sopivampaa koulutuksenmukaista tehtävää, jolloin työkyvyn heikentymä ei olisi näin suuri?”

Vakuutusyhtiön ylilääkärin kanta:

”Käytettävissä olevien tietojen, asiantuntemukseni ja omatuntoni kautta

Ehdotan, että työkokeilua/osittaista työtä voidaan tukea esim 31.1.2022 saakka, mutta mahdollinen pysyvä järjestely pitäisi arvioida eki kokouksessa.”

Ortopedi vakuutuslääkärin kanta heti perään kumoten ylilääkärin kannan:

”Käytettävissä olevien tietojen, asiantuntemukseni ja omatuntoni kautta

ei uusia korvattavia, hylätään edelleen epäselvä väsymisoireisto ja päänsäryt ( ei siis aivovammaa)= osa-aikatyö ei korvattavaa vammasta.”

Toinen ortopedi vakuutuslääkäri:

”Käytettävissä olevien tietojen, asiantuntemukseni ja omatuntoni kautta

Vasemman silmän optiikka pysynyt kutakuinkin ennallaan. Myös oireet pysyneet samana. Silmä kipeytyy ja tulee huonoa oloa pitkään tarkkaa näköä vaativissa tehtävissä. Tätä on objektiivisesti mahdotonta mitata.”

Kyseessä on siis vasemman silmäni akkomodaatiovaurio, krooninen kipu, joka provosoituu lähinäköä rasittavasta työstä ja stressistä. Vasemman silmän liikuttajalihakset ovat vaurioituneet, ne eivät koskaan tervehdy. Tämän asiantuntijalausunnon antoi professori Holopainen, jolla voitin taistelun tapaturmakorvauksista Tamlassa vuonna 2015 vuoden lopussa. Hänen lausunnollaan hiljennettiin LähiTapiolan ortopedi vakuutuslääkärijoukon lausunnot ja oikeus voitti. Nyt lausunto on unohdettu ja olen 100% terve, vaikka olen elänyt pahinta silmäkipuaikaa viimeiset 5 vuotta. Käynyt kipupoliknikat, psykologit, psykiatrit, psykoterapeutit, saanut lisää lääkitystä. Samasta vasemman silmän työtapaturmassa aiheutuneesta vammasta.

Mutta kun ortopedeista koostuva vakuutuslääkäriarmeija kumoaa kaiken. Nämä LähiTapiolan ortopedit kirjaavat ilman edes ”vakuutuslääketieteen erikoispätevyyttä” silmävammoista ja kroonisesta silmäkivusta seuraavia tekstejä käsittelymerkintöihin:

”Käytettävissä olevien tietojen, asiantuntemukseni ja omatuntoni kautta: ei uusia korvattavia, hylätään edelleen epäselvä väsymisoireisto ja päänsäryt ( ei siis aivovammaa)= osa-aikatyö ei korvattavaa vammasta.”

”Kuta kuinkin ennallaan. Näkö hieman huonontunut, mutta tämä voi olla muusta kuin tapaturmavammasta.”

”Vasemman silmän optiikka pysynyt kutakuinkin ennallaan. Myös oireet pysyneet samana. Silmä kipeytyy ja tulee huonoa oloa pitkään tarkkaa näköä vaativissa tehtävissä. Tätä on objektiivisesti mahdotonta mitata.”

”Vasemmassa silmässä edelleen kroonista kipua. Voidaan korvata kolme kertaa. Hankala krooninen kiputila ja kipupsykologin arvio perusteltua. Kyllä, molemmat kroonisen kivun hoitoon tarkoitettuja lääkkeitä.”

”kipua vaihtelevasti edelleen vasemmassa silmässä- mutta oireiden pahentuminen liittyy psyykkiseen stressiin töissä.”

”silmävamman tila vakiintunut jo yli 10 v aikana. Nyt kuvataan psykosomaattista / reaktiivista oireilua lisääntyneeseen työstressiin ( lisää työtehtäviä, kiireitä, 4 lasta, vapaaehtoistyö, yms). Sairauslomat kirjoitettu silmätipan käytön vuoksi ( ei voi ajaa autoa ?) toimistotyö niin etätyömahdollisuus lienee olemassa.”

”Onko tkv 09.10.2024-13.10.2024 yksinomaan tapaturmavammasta johtuva ja korvattava? Ei

Onko tkv 04.03.2024-15.03.2024 yksinomaan tapaturmavammasta johtuva ja korvattava? Ei

Onko tkv 13.06.2024-14.06.2024 yksinomaan tapaturmavammasta johtuva ja korvattava? Ei

Onko tkv 07.10.2024-11.10.2024 yksinomaan tapaturmavammasta johtuva ja korvattava? Ei

Onko tkv 14.10.2024-18.10.2024 yksinomaan tapaturmavammasta johtuva ja korvattava? Ei”

”ei – johtuu pääosin muusta = työstressi, läheisen kuolema, yms: Psykiatrin lausunnossakin viitataan että stressi lisää kipua ja sen käsittelykykyä.”

”Mitään uutta ja oleellista lääketieteellistä informaatiota ei tuoda esille. Uudessa

lausunnossa lähinnä kerrataan vanhoja asioita ja hoidon vaiheita.”

Voiko vakuutuslääkäri ortopedit oikeasti olla näin kujalla vakuutus”lääketieteensä” kanssa?

Ymmärrätte varmasti, että ei tätä laitonta sirkusta vastaan kukaan pärjää. Moni luovuttaa mielenterveytensä menettäneenä. Munaton oikeuslaitos, munaton oikeusjärjestelmä ja munattomat oikeusoppineet. Aivan sama kuka alan asiantuntijalääkäri jotain lausuu, voi eri ammattialan vakuutuslääkäri sen kieltää. Ja nämä poppamiehet vieläpä yrittävät sepittää omia satujaan liittymättä edes vammaan.

Tietenkin minun uudelleenkoulutus hoidettiin monimuotona, ettei ainakaan saisi kuvaa työelämässä pärjäämisestä. Kaksi päivää kuukaudessa lähipäivinä, loput etänä. Neljän kuukauden kesälomat ja kuukauden joululoma neljä vuotta. Hyvinhän se kuvaa nykyistä 8,5 h työpäiviä 5 viikon vuosittaisilla lomilla, eikö? Joku voi kysellä miksi et kieltäytynyt koulutuksesta? Koska tällöin vakuutusyhtiö lopettaa heti tapaturmaeläkkeen maksun vetoamalla myötävaikutuspykälään ja yhteistyöhaluttomuuteen. Opiskelun aikaiset havainnot väärästä koulutuksesta sivuutetaan ja uhkaillaan korvausten maksun keskeyttämisellä.

Vakuutusyhtiön käsittelymerkinnöistä liittyen opiskeluaikaani:

”Vhg toivoo, että voisiko saada puoli vuotta lisää opiskeluaikaa, koska silmä vaivaa ja usein lukeminen, koneella olo ja stressi saavat silmän vaivaamaan niin ettei opiskelusta tule mitään.”

”Valmistumisen jälkeen voidaan tukea max. 6kk työllistymistä. Vahingoittuneet

ovat samassa tilanteessa kuin moni muu nyt Suomessa eli työpaikka ei ole varma kenellekään. Vhg ei ole siinä suhteessa eriarvoisessa tilanteessa. Toki voidaan pohtia asiaa sitten, kun on valmistunut ja tiedetään pandemian tilanteesta enemmän. Voidaan mahdollisesti pyytää myös Takon kantaa asiaan. Työnhakuvalmennuspalvelua voi tarjota.”

LähiTapiolan vakuutuslääkärit löytyvät muuten täältä kohdasta Lisää tietoa hallinnosta -> Asiantuntijalääkärit. Suosittelen etenkin silmävammojen kohdalla varaamaan heiltä yksityisvastaanottoajan. Pätevyys löytyy myös urologiaan ja gynekologiaan, sekä etenkin neurologiaan. Vahva suositus!

Oli kyse sitten vanhasta tai uudesta tapaturmalaista, työkyvyn aleneman arviointisäännös tarkoittaa nimenomaan konkreettista ja tosiasiallista ansiotuloa ja työkykyä, ei teoreettista tai hypoteettista tuloa jostain mahdollisesta ammatinvaihdosta uuteen koulutukseen vedoten. Oma tulkintani laista on, että laki tosiasiallisesti velvoittaa arvioimaan henkilön jäljellä olevaa kykyä hankkia ansiotuloja sellaisella työllä, jonka suorittamista häneltä voidaan kohtuudella edellyttää, ottaen huomioon koulutus, aikaisempi toiminta, ikä ja asumisolot. Tämä rajaa arvioinnin nimenomaan realistisiin olosuhteisiin. Jos henkilö on kuntoutettu tai uudelleenkoulutettu, arviointi kohdistuu siihen, millainen todellinen ansiomahdollisuus hänellä on kyseisessä uudessa ammatissa vamman jälkitilassa, ei siihen, mitä hän teoriassa voisi ansaita, jos kaikki menisi täydellisesti.

Mikäli kuntoutus ei johda todelliseen työllistymiseen tai jos vamma rajoittaa edelleen ansiomahdollisuuksia uudessa ammatissa, työkyvyn alenema pysyy olennaiselta osin samana. Kun vakuutusyhtiö perustelee päätöksensä “teoreettisella ansiotulolla”, se toimii lain tarkoituksen vastaisesti, koska laki velvoittaa selvittämään tosiasiallisen ansiotulojen alentumisen syy-yhteydessä vammaan.

Tämä tulkinta on myös linjassa oikeuskäytännön kanssa, jossa on toistuvasti katsottu, että arviointi ei voi perustua hypoteettiseen ansioon, jota henkilö ei todellisuudessa saavuta, vaikka hän olisi teoriassa koulutettu uuteen ammattiin (esim. KHO ja vakuutusoikeuden ratkaisut, joissa kuntoutus ei ole johtanut ansiotason palautumiseen). Tuottamuksellisissa työtapaturmissa vahingon aiheuttaja korvaa ansionaleneman, eikä tuomioistuin velvoita terveytensä menettänyttä opiskelemaan ja kouluttautumaan, jotta vahingonaiheuttajan korvaukset saataisiin pienemmiksi.

Yhteenvetona voin toistaa edelleen itseäni aiempiin artikkeleihin viitaten: tapaturmalain ammatillinen kuntoutus on 100 % kusetus vammautunutta kohtaan. Se ei edes ole vakuutuksen tarkoituksen mukaista, jossa vakuutuksen on tarkoitus saattaa vahingon kärsinyt samaan asemaan/tilanteeseen jossa hän olisi ollut ilman sattunutta vahinkoa. Vahingon kärsineen ei pitäisi joutua “maksamaan” kuntoutuksesta, jos sen tarkoitus on vakuutusyhtiön etu ja pörssiyhtiön talous.

Tapaturmaeläkkeen 5 vuoden kertakorvauksen sulaminen kuntoutukseen, teoreettisen palkan vähentäminen ja ammatilliseen kuntoutukseen pakotus ovat täysin mielivaltaista pörssiyhtiön laitonta toimintaa. Tällöin myös osa korvauksista siirtyy yhteiskunnan maksettavaksi. Tällöinhän lakisääteiseen sosiaaliturvaan kuuluvan edun leikkaaminen teoreettisilla tuloilla tarkoittaisi käänteisesti valtiota velvoittamaa työttömyyskorvausta teoreettisen opiskellun ammatin mukaisesti ellei työllisty.

Ammattillinen kuntoutus ja sen tarkoitus: ”Ammatillinen kuntoutus on tarkoitettu työikäisille, joita sairauden tai vamman vuoksi uhkaa lähivuosina työkyvyttömyys tai heikentynyt työ- ja ansiokyky. Ammatillisella kuntoutuksella parannetaan työllistymisen, työhön paluun ja työssä jatkamisen edellytyksiä. Ammattillinen kuntoutus on asiakkaalle maksutonta” Tämä ei siis todellakaan päde työtapaturma- ja ammattitautilain kohdalla. Sitä kautta saa alakohtaisessa keskinäisessä vertailussa maailman kalleimman koulutuksen ja vieläpä väärälle alalle.

Työtapaturmien ja ammattitautien kohdalla kysymyksessä on vammautuneelle/sairastuneelle äärettömän kallis ja epäoikeudenmukainen pakotettu ”kuntoutus”, jonka tarkoitusperä on vähentää vakuutusyksiön maksamaa lakisääteiseen sosiaaliturvaan kuuluvaa korvausta.

Herättääkö ajatuksia? Tuon lisää vastaavia laittomuuksia yksityiskohtaisella tasolla esiin, joten kannattaa pysyä kuulolla.

Luovuttaminen ei ole vaihtoehto.

Tiesitkö, että saat korvauskäsittelymerkinnät omasta tapauksestasi pyytällä ne vakuutusyhtiöstä. Sieltä näkee suoraan mm. korvauskäsittelijän ja lakimiehen, sekä vakuutuslääkärin antamat kommentit. Spedeilyn muistio. Muutama lisäesimerkki:

Korvauskäsittelijä:”TYKS:n silmäkääkäri on 17.11.2022 lausunnollaan suositellut lyhennettyä työaikaa.Yhtiön lääkäri katsoo, että vhg pystyy korvatun vamman puolesta uudelleenkoulutuksen mukaiseen työhön täydellä työajalla. Vhg:n ilmoituksen mukaan hän on jäänyt 10.1.2023 sairauslomalle, mutta ko. lausuntoa ei ole vielä meille saatu. Vhg haluaa korvauspäätöksen siitä, että korvaammeko lyhennettyä työaikaa. Annetaanko korvauspäätös jo tössä vaiheessa ennen

työkykyneuvotteluja siitä, että katsomme vhg:n pystyvän täyteen työaikaan?”

Lakimiehen vastaus: ”Todennäköisesti vamman tila ei

kuitenkaan ole pahentunut siten, että ohimeneviä työkyvyttömyyksiä korvattaisiin.”

Korvauskäsittelijä: ”Työkykyneuvottelun muistiossa silmän katsotaan edelleen kestävän täyden työpäivän, kunhan silmätarkan työn määrä ei nouse liian suureksi. Vhg:n työtehtäviä ollaan muokkaamassa ja seuraava työterveysneuvottelu tulossa 2/2023. Saatu silmälääkärin 28.10.2022 lausunto, jonka mukaan vhg pystyy tekemään kokonaisuudessaan päätetyötä kuitenkin vain 4h/ pvä, ja ehdotetaan osatyökyvyttömyysratkaisua. Katsommeko, että vhg on edelleen 100% työkykyinen omaan uudelleenkoulutuksen mukaiseen työhön? Annetaanko maksusitoumukset silmälaseihin? Muuta huomioitavaa?”

Lakimiehen vastaus: ”Vamman tilassa ei ole tapahtunut muutosta. Pysytään kannassamme. Vhg pystyy 100 % työaikaan. Tapaturmaeläke korvataan väliaikaisella päätöksellä ansion alentuman perusteella. Odotamme Tamlan päätöstä. Lausunnon 28.10. mukaan vhg hankkimassa silmälasit näköpolin kautta (Tyks), tähän ei anneta maksusitoumusta. Odotetaan, jos saadaan tietoa mitä hankkinut/hankkimassa. Katsotaan korvattavuus sitten.”

Lakimies ansionmenetyksestä: ”Ansioita ei pyydetä yli vuoden ajalta, vaan vuodelta, joten 1.10.2021-30.9.2022 on oikein. (ajalla 15.6.-31.8.2021 on ollut ohimenevä pahenemisvaihe, joten ansiot tämänkin puolesta parempi pyytää pahenemisajan jälkeen).”

-Toni

Olisin voinut lisätä taulukkoon vielä tuottamuksellisen työtapaturman tai ammattitaudin. Tällöin vammautuneen/sairastuneen ei tarvitse tapella vakuutusyhtiön kanssa korvauksista, koska vahingonkorvauslakiin vedoten hän voi vaatia kaikkia tapaturmalain mukaisia korvauksia + tilapäisen haitan/kivun ja säryn korvauksia vahingon aiheuttajalta eli työnantajalta. Mikäli tapaturmavakuutus korvaa lakisääteiset korvaukset, voi vahingoittunut tuottamukseen (huolimattomuus riittää tuottamukseen, ei siis vaadita tahallisuutta) vaatia esim. mm. 85 %:lla tapaturmaeläkkeellä ollessaan puuttuvan 15 % työnantajalta. Ja kuten taulukko osoittaa, on kiistatonta etteikö ansionalenemaa todistettavasti tule, joten vakuutusyhtiön maksamattomia ansionalenakorvauksia voi vaatia vakuutuksen ottajalta eli työnantajalta aina niitä aiheutuessa lopun elämää.

-Toni