Tekoälyn tiivistelmä artikkelista:

”Tilanteessa on kyse siitä, miten lakisääteistä työtapaturmavakuutusta toimeenpaneva vakuutusyhtiö – tässä tapauksessa LähiTapiola – käyttää julkista hallintovaltaa. Työtapaturma- ja ammattitautivakuutus ei ole yksityisoikeudellinen sopimus, vaan lailla säädetty järjestelmä, jossa vakuutuslaitos toimii hallintolain ja hyvän hallinnon periaatteiden alaisena. Tällöin päätösten on oltava kirjallisia, perusteltuja ja muutoksenhakukelpoisia.

Oikeudellisesti ongelmallista on, jos työkyvyn aleneman väitetään vaihtelevan kuukausikohtaisesti ilman nimenomaista, valituskelpoista päätöstä ja ilman lääketieteellistä selvitystä. Työkyvyn alenema on lähtökohtaisesti lääketieteellis-toiminnallinen arvio, ei yksittäisen satunnaisen palkkion perusteella tehtävä tulotekninen laskelma. Jos kertaluonteista palkkiota ei katsota vuosityöansioksi, sen käyttäminen työkyvyn aleneman alentamiseen yhdessä kuukaudessa on johdonmukaisuuden kannalta kyseenalaista.

Erityisen vakavaa on, jos takaisinperintää koskevia toimia käynnistetään ilman erillistä, perusteltua päätöstä ja muutoksenhakuohjeita. Muutoksenhakuelin, kuten Tapaturma-asioiden muutoksenhakulautakunta, ei ole ensiasteen päätöksentekijä, vaan käsittelee vain olemassa olevista päätöksistä tehtyjä valituksia. Päätösvallan siirtäminen lautakunnalle ilman omaa ratkaisua horjuttaa hallintoprosessin rakennetta ja vakuutetun oikeusturvaa.”

★★★★★★★

On tämä loputonta paskaa. LähiTapiolan toiminta on törkeää ja täysin laitonta. Joudun väittelemään osaamattomien korvausneuvojien kanssa, jotka kyselevät yhtiön lakimiehiltä vastauksia liian vaikeisiin kysymyksiiin koskien lakien velvotteita tai heidän omia epäoikeudenmukaisia sekä epäloogisia korvauskäytäntöjään. Usein en saa mitään vastausta. En tietenkään, koska yrittävät hiljenemällä saada minut luovuttamaan. Minulle se tarkoittaa bensan heittämistä liekkeihin.

Turha yritää vedota tähänkään:

”Työtapaturma- ja ammattitautivakuutuksen toimeenpanossa on kyse lailla yksityisten vakuutuslaitosten tehtäväksi annetun julkisen hallintotehtävän hoitamisesta, mikä tuo vahinkoasian käsittelyyn ja päätöksen antamiseen oman lisänsä. Asian käsittelyssä on noudatettava paitsi työtapaturma- ja ammattitautilakia myös mm. hallintolakia ja hyvän hallinnon periaatteita. Nämä seikat ovat tärkeitä vakuutetun oikeusturvan kannalta, ja asian huolellinen ja viivytyksetön käsittely on myös vakuutuslaitoksen etu.”

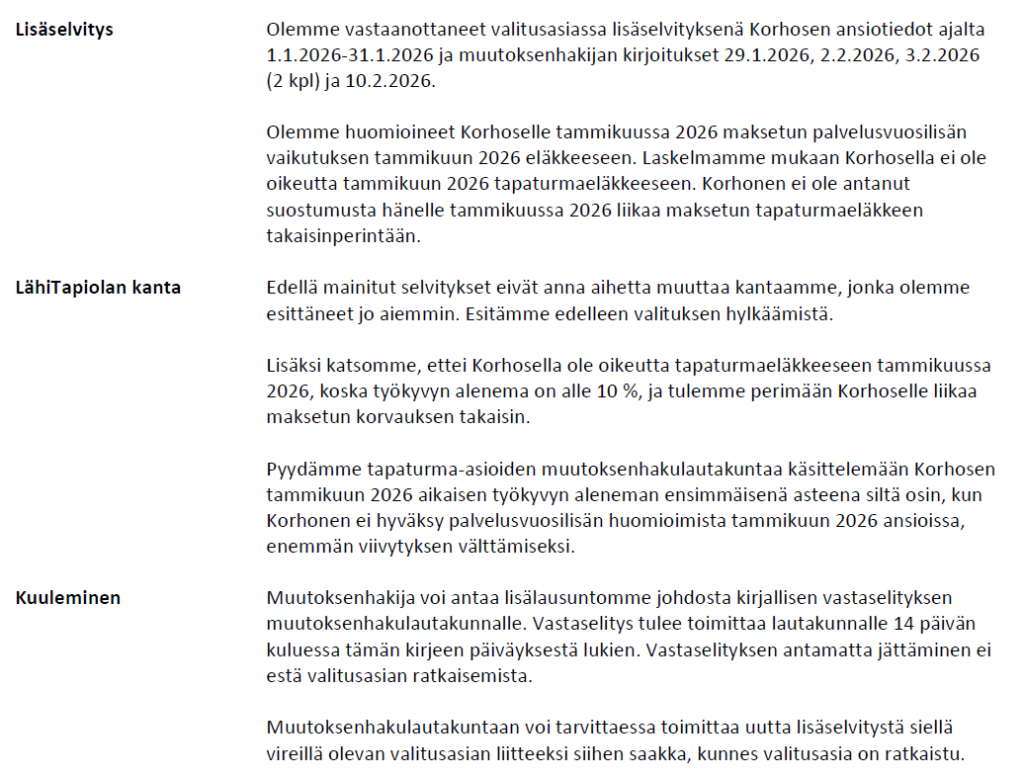

Sain sähköpostiini kuulemispyynnön. Taitaa olla ensimmäinen kerta koskien vuonna 2013 joulukuussa sattunutta työtapaturmaa ja siihen liittyvien lakisääteisten tapaturmakorvausten laskemista/heikentämistä/vähentämistä. Aina olen saanut päätöksen ilman kuulemispyyntöä ja valitusrumba alkanut. Nyt kuitenkin päätöksentekoon pyydetään Tamlan siunausta. Aivan käsittämätöntä.

Vakuutusyhtiö on nyt keksinyt kuukausikohtaisen työkyvyn aleneman. Onko tämä vakuutuslääketiedettä nerokkuudessaan? En ole saanut päätöstä työkyvyn alenemasta tammikuun osalta, en vakuutuslääkärin lausuntoa. Vakuutusyhtiö vie takaisinperintäilmoituksensa Tamlaan, vaikka Tamla on muutoksenhakuelin vakuutusyhtiön tekemien päätösten muuttamiseksi päätöksen saajan aloitteesta. Kuten olen aiemmissa artikkeleissani toitottanut; tämä sekoilu ja laittomuuksien tehtailu ei lopu koskaan.

Vakuutusyhtiö lisäselvityksessään väittää, että ovat huomioineet palvelusvuosilisän aiemmassa marraskuussa tekemässä päätöksessään josta olin valittanut. Paskapuhetta. Toimitin heille 10-vuotispalkkion eli ei palvelusvuosilisän määrän helmikuun alussa ja vakuutusyhtiö uteli sen vielä työnantajaltani palkanlaskennasta. Tämän jälkeen tuli takaisinperintäsähköposti. ”Edellä mainitut selvitykset eivät anna aihetta muttaa kantaamme, jonka olemme esittäneet jo aiemmin” eli vakuutusyhtiö liittää lisäselvitykseksi takaisinperinnän tekemääni valitukseeni.

Minulla on voimassa oleva tapaturmaeläkepäätös ajalle 1.12.2025–30.11.2026. Siitä päätöksestä olen valittanut Tapaturma-asioiden muutoksenhakulautakuntaan eli Tamlaan. Tämä on ainoa asia, joka on lautakunnassa vireillä.

Vakuutusyhtiön korvauskäsittelijä väittää sähköpostissaan helmikuussa, että tammikuussa 2026 työkykyni alenema olisi ollut alle 10 prosenttia, koska sain työurani perusteella kertaluonteisen palkkion. Ja tällä perusteella he tuolloin ilmoittivat, ettei minulla olisi oikeutta tapaturmaeläkkeeseen kyseiseltä kuukaudelta ja että he tulisivat perimään liikaa maksetun eläkkeen takaisin.

Ei päätöstä tammikuun 2026 eläkkeen eväämisestä.

Ei päätöstä takaisinperinnästä, pelkkä sähköposti-ilmoitus.

Ei laskelmia, johon ilmoituksensa perustavat.

Vakuutusyhtiö pyytää lautakuntaa käsittelemään tammikuun 2026 työkyvyn alenemaa ”ensimmäisenä asteena”. Mikä on ensimmäisenä asteena? Kun vakuutusyhtiö pyytää lautakuntaa toimimaan ensimmäisenä asteena, se yrittää siirtää oman päätöksentekovelvollisuutensa pois itseltään. Tämä ei ole vahinko. Tämä on tietoinen menettelytapa.

Tapaturma-asioiden muutoksenhakulautakunta on muutoksenhakuaste. Se ei ole vakuutusyhtiön jatkettu päätöskonttori, jolle vakuutusyhtiö voi ulkoistaa päätöksenteon. Lautakunta käsittelee vain asioita, joista on olemassa vakuutusyhtiön tekemä valituskelpoinen päätös ja joista vakuutettu on valittanut.

Kyse on kuukauden palkkaa vastaavasta palkkiosta, joka maksetaan vain kerran, kun työuraa on kertynyt kymmenen vuotta. Se ei ole bonus, joka toistuu vuosittain. Se ei ole merkki paremmasta työkyvystä. Se ei ole seurausta siitä, että tekisin tammikuussa enemmän töitä tai olisin yhtäkkiä terveempi.

Vakuutusyhtiön kanta on, ettei tätä palkkiota huomioida vuosityötuloissa, mutta tammikuun tuloissa se huomioidaan. Toinen väite on, että palkkio alentaa tammikuussa työkykyni alenemaa alle 10 prosentin, jolloin maksettavaa ei heidän laskelmiensa mukaan jää. Työkyvyn heikentymäni on laskettu vilpillisesti todellista tulotasoani korottamalla ja tekemällä vuoden 2026 osalta vertailu vuoden 2025 indeksikorotettuun vuosityötuloon laskien työkyvyn heikentymän 20 prosenttiin. Nyt en muka saakaan tammikuussa n. 900 € bruttoeläkettä, vaikka minun tulisi saada joka kuukausi tapaturmaeläkkeeni saman suuruisena koko 2026 vuoden ajan.

Jos maksettu palkkioerä ei ole vuosityöansiota, se ei voi myöskään toimia työkyvyn aleneman pienentäjänä. Työkyvyn alenema perustuu ansaintakykyyn, ei yksittäisiin satunnaisiin palkkioihin, jotka eivät liity työkykyyn. Työkyky ei muutu sen perusteella, mitä työnantaja päättää maksaa. Mutta eihän todellista työkykyäni ole vielä koskaan selvitetty vanhan tapaturmalain edellyttämällä tavalla uudelleenkoulutuksen eli ammatillisen kuntoutuksen jälkeen uudessa työssäni vakuutusyhtiön toimesta yhdessä minun ja työterveyshuollon kanssa.

Työkyky on lääketieteellinen ja toiminnallinen kysymys. Se perustuu vammoihin, oireisiin ja toimintakykyyn. Jos vakuutusyhtiö väittää, että työkykyni alenema oli juuri tammikuussa alle 10 prosenttia, heidän pitäisi esittää lääketieteellinen näyttö siitä, että työkykyni todellisuudessa parani juuri tuona aikana. Sellaista näyttöä ei ole. Eikä voi olla, koska palkkalaskelma ei ole lääketieteellinen asiakirja.

Lisäksi olin tammikuussa työtapaturman aiheuttaman vasemman silmän säryn vuoksi sairauslomalla 28.1, 29.1 ja 30.1. Olen pyytänyt tältä ajalta työtapaturmalain mukaisia korvauksia ja päätöstä korvataanko sairauslomani syy-yhteydessä työtapaturmaan. Saan tästä todennäköisesti valituskelvottoman päätöksen, jossa luotto silmäortopedi hylkää vasemman silmän säryn syy-yhteyden vasempaan silmään kohdistuneeseen työtapaturmaan. Tulen julkaisemaan päätöksen ja silmäortopedin lausunnot korvausmerkinnöistä. Tulen myös valittamaan päätöksestä Tamlaan oli se valituskelvoton tai ei.

Kyllähän tämän jokainen todellisuudessa tajuaa ettei kyse ei ole työkyvystä vaan laskennallisesta kikkailusta. Vittuilusta. Kiusaamisesta. Yritetään löytää yksi kuukausi, jonka perusteella voidaan katkaista eläke ja ryhtyä takaisinperintään. Mutta takaisinperintäkään ei toteudu pelkällä sähköposti-ilmoituksella. Tai siis ei ainakaan joka kerta. Viime valituskierroksella Tamlaan ei asiasta tehty vakuutusyhtiön toimesta kuulemispyyntöä, vaan jouduin saman tien takaisinperintään ja ”liikaa” maksettu eläke perittiin heti kolmen seuraavan kuukauden aikana takaisin. Sähköposti-ilmoituksen tilalla tulisi olla valituskelpoinen päätös, jossa kerrotaan summa, perusteet laskelmineen ja muutoksenhakuohjeet. Sellaista päätöstä minulla ei taaskaan ole. Mutta parempaan suuntaan. Viimeksi ei edes kyselty.

Silti nyt taas vakuutusyhtiö puhuu takaisinperinnästä ikään kuin se olisi jo olemassa oleva asia.Tämä kaikki kytkeytyy siihen, että valituksen kohteena oleva päätös koskee koko jaksoa 1.12.2025–30.11.2026. Tätä päätöstä ei voi enää muutella omine lisäyksineen kesken muutoksenhaun ja yrittää keksiä sen sisälle uusia ensiasteen muutospyyntöjä Tamlalta.

Tässä kiinnostaa erityisesti, että onko korvauskäytännöissä tapaturmaeläkkeen osalta sittenkin kuukausittainen tuloraja, jonka ylittäminen työkykyyn liittymättömään tuloon voitaisiin perustella liikatuloksi? Kysyin tätä korvauskäsittelijältä, mutta eihän hän tietenkään vastannut.

Jälleen on kysymys vakuutusyhtiön keksimästä korvauskäytännöstä omaksi edukseen, kyse ei ole yksittäisestä virheestä. Kyse on rakenteesta, jossa vakuutusyhtiö ensin maksaa, sitten keksii jälkeenpäin perusteita olla maksamatta, ja lopuksi yrittää siirtää sotkunsa muutoksenhakulautakunnan ratkaistavaksi ilman omia päätöksiä. Mitään se ei myönnä virheeksi, vaan keksii aina virheidensä jatkeeksi lisää perittävää tai evättävää, mikäli asian huomaa ja asian nostaa esiin. Täyttä paskaa suoraan sanottuna. Samat lakimiehet ja vakuutuslääkärit pyörivät Tamlassa kirjoittamassa kiertolaiskirjeitä korvauskäytännöistä jakaen niitä muka oikeudenmukaisina totuuksina. Ensi kertaa vammautunut ei tätä voi tietää etukäteen.

Pointtihan on, että vakuutusyhtiö on vakuutusehtojen ja tapaturmalain mukaisesti minulle korvausvelvollinen. En pyydä ylimääräistä, en sääliä. Silmäni ei tule koskaan paranemaan, vaan vaivaa enenemässä määrin. Laissa määritellään korvausten taso. En minä ole sitä keksinyt. Syy-yhteys, vammamekanismi ja tapaturmaeläkelain mukaiset korvaukset on myönnetty ja velvoitettu yli 10 vuotta sitten Tamlan päätöksessä. Tämä on myönnetty myös vakuutusyhtiössä tuolloin. Mutta eipä sekään enää päde. Raha on ainoa, mitä vakuutusyhtiö voi korvata hoitojen lisäksi, koska terveyttäni en takaisin saa. Vaadin ainoastaan sitä mikä minulle kuuluu.

Vaadin muuten valituksessani vakuutusyhtiötä toimittamaan minulle kaikki Tamlaan lähettämänsä dokumenttinsa nähtäväkseni. En saanut siis kuulemispyyntöä viime kerralla valitettuani Tamlaan enkä myöskään vakuutusyhtiön heille lähettämiä dokumentteja nähtäväkseni. Sain nyt valitukseni vaatimukseni mukaisesti postissa edellis viikolla 2,7 kg papereita vakuutusyhtiöstä eli Tamlaan lähetetyt asiakirjat. En ole edes jaksanut avata vielä pakettia ja saa nähdä onko mukana kuulemispyyntö. Seuraavassa kirjoituksessani kerron dokumenttinipun siäsällöstä tarkemmin, jolloin ymmärrätte paremmin miten muutoksenhakua rasitetaan ja turhien valitusasiaan kuulumattomien dokumenttien lähettäminen sallitaan.

-Toni

Tästä suoraan lukemaan miksi vakuutusyhtiöt toimittavat Tamlaan turhia dokumentteja https://tonikorhonen.fi/vakava-rakenteellinen-oikeusturvaongelma-tapaturma-asioiden-muutoksenhakulautakunnassa-eli-tamlassa/

-Toni