Tekoälyn tiivistelmä artikkelista:

”Työtapaturma‑ ja ammattitautilain velvoitteet ovat yksiselitteisiä: päätös on annettava “viivytyksettä ja viimeistään 30 päivän kuluessa” riittävien selvitysten saamisesta, ja korvaus on maksettava “viivytyksettä” päätöksen jälkeen . Silti viivästystodistus on muodostunut käytännöksi, jota mikään lainkohta ei tunne. Se siirtää viivästymisen riskin vahingoittuneelle ja mahdollistaa sen, että yksityinen vakuutusyhtiö käyttää Kelan etuuksia likviditeettipuskurina – vaikka järjestelmän pitäisi suojata työntekijää, ei vakuutuslaitosta.

Käytännön esimerkit osoittavat, että viivästystodistusta käytetään usein tilanteissa, joissa viivästymiselle ei ole lainmukaista perustetta. Tämä rikkoo lain tarkoitusta ja heikentää luottamusta julkista valtaa käyttävien vakuutuslaitosten toimintaan. Kun korvauskäytäntö ohittaa lain, syntyy järjestelmä, jossa vahingoittunut joutuu taistelemaan oikeuksistaan samalla kun viranomaiset ja vakuutusyhtiöt pallottelevat vastuuta. Tämä ei ole poikkeus, vaan rakenteellinen ongelma, joka vaatii avoimuutta ja valvontaa.”

★★★★★★★

Työtapaturma- ja ammattitautilaki (Työtapaturma- ja ammattitautilaki (459/2015))

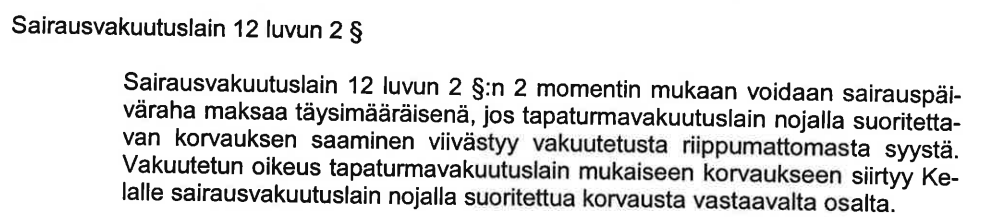

”127 § Päätöksen antamisen ja täytäntöönpanon määräaika

Vakuutuslaitoksen on annettava 124–126 §:ssä tarkoitettu päätös viivytyksettä ja viimeistään 30 päivän kuluessa siitä, kun se on saanut asian ratkaisemiseksi riittävät selvitykset.”

”135 § Korvauksen erääntyminen ja maksutapa

Vakuutuslaitoksen on maksettava päätökseensä perustuva korvaus viivytyksettä. Korvaus maksetaan vakuutuslaitoksen kustannuksella korvauksensaajan ilmoittamalle tilille.

Päiväraha tai sen suuruisena maksettava kuntoutusraha maksetaan ainakin kerran kuukaudessa jälkikäteen. Tapaturmaeläke tai sen suuruisena maksettava kuntoutusraha, jatkuvana maksettava haittaraha ja tämän lain mukaiset määräajaksi tai toistaiseksi myönnetty hoitotuki ja vaatelisä sekä perhe-eläke maksetaan kuukausittain etukäteen siten, että korvaus on nostettavissa maksukuukauden ensimmäisenä pankkipäivänä.

Päätökseen on merkittävä myönnetyn korvauksen määrä ja korvauserien eräpäivä, kun päätöksellä myönnetty korvaus joltain osin erääntyy maksettavaksi vasta myöhemmin.

Viivästystodistus ei ole suoranaisesti ollut omassa korvauskeississäni mukana. Opiskelin asiaa saatuani muutamia yhteydenottoja viivästystodistukseen liittyen ja mielestäni kysehän on täysin tarpeettomasta ja korvausasioita sekoittavasta menettelystä. Siunaus on annettu TVK:lta tietenkin. TVK ei ole työtapaturmassa vammautuneen tai ammattitautiin sairastuneen puolella. Sen ovat TVK:n juristitkin blogikirjoituksissaan jo useasti osoittaneet. Koko lafka tulisi lopettaa Tamlan sekä vakuutusoikeuden ohella.

Viivästystodistus on vakiintuneena korvauskäytäntönä tapaturmavakuutuksen korvauspuolella käytetty asiakirja, jolla vakuutuslaitos ilmoittaa Kelalle, että etuuden maksaminen on viivästynyt ja että Kela voi periä maksamansa etuuden takaisin vakuutuslaitokselta. Tämä ei siis ole Kelan oma asiakirja, vaan vakuutuslaitosten käyttämä. Järjestelmä mahdollistaa tilanteen, jossa vahingoittunut kantaa viivästyksen riskin, vaikka laki ei sitä edes mahdollista.

Viivästystodistus on vakuutusyhtiöiden itsensä luoma käytäntö, jota TVK on ohjeistanut kiertokirjeillä, mutta jota ei perusta mikään lainkohta. Tapaturmalaissa velvoitetaan vain vakuutuslaitoksen velvollisuudesta maksaa korvaukset ajallaan ja viivästyskorosta, mutta ei missään säädetä viivästystodistuksesta, sen muodosta, sisällöstä tai antamisvelvollisuudesta.

Tämä on yksi käsittämättömistä vakuutusyhtiöiden luomista vakiintuneista korvauskäytännöistä eli keksiä niin pitkä viivästys, että maksuvelvoite saadaan siirrettyä julkiselle puolelle ensisijaisesta sosiaalietuudesta. Tapaturmaeläkkeen maksun ”viivästyminen” voidaan tietyissä tilanteissa siirtää Kelan vastuulle, koska Kela toimii lakisääteisten etuuksien viimekätisenä turvaajana eli mikäli vakuutuslaitos ei maksa korvausta ollenkaan tai kieltäytyy sen maksamisesta. Tämä perustuu työtapaturma- ja ammattitautilain rakenteeseen ja toimintamalliin korvausten käsittelyssä, jossa muka varmistetaan, ettei vahingoittunut jää ilman toimeentuloa viivästystilanteissa. Tappelu Kelan kanssa on myös aikaa vievää, sillä vetoavat sattuneeseen työtapaturmaan ja vahinkovakuutusyhtiön korvausvastuuseen ensisijaisena.

Viivästystodistus ei edes takaa 100 % ansionmenetystä Kela kuten tapaturmalaki velvoittaa ensimmäisen vuoden ajan tapaturman sattumisesta eteenpäin. Kela laskee sairauspäivärahan tulorekisterin tulojen perusteella, jolloin korvaus on päiväkohtaisesti alhaisempi.

Herää väkisinkin kysymyksiä. Miten yksityinen pörssiyhtiö voi olla niin hyvissä väleissä Kelan kanssa, että Kela maksaa osan ensisijaisista lakisääteisistä korvauksista ja vammautunut joutuu käsittelyrumbaan myös Kelan kanssa? Eikö vakuutusyhtiössä kyetä laskemaan työtapaturman uhrille hänen työtapaturman sattuessa saamaansa palkkaa ja laittaa se maksuun? Miksi tähän lain määrittelemä käsittelyaika 30 päivää vakuutusyhtiön saatua kaikki päätöstä varten tarvittavat asiakirjat ei riitä? Sehän on velvoittava laki. Mikä on syy, että viivästystodistusta tarvitaan yhtään mihinkään? Mikäli Kela maksaa välissä, tulee varsinaista tapaturmaeläkettä maksaessa vakuutusyhtiön vähentää vammautuneen korvauksista Kelan maksama osuus ja tässäkin menee aikaa. Miksi vielä vuonna 2026 Kela suostuu toimimaan yksityisen pörssiyhtiön likviditeettipuskurina?

Tässä esimerkki Pohjolan omilta sivuilta:

Pohjola vahinkoapu: ”Työtapaturma- ja ammattitautivakuutus on ensisijainen kaikkiin muihin sosiaalivakuutuksiin, työeläkkeeseen ja sairauspäivärahaan nähden. Työeläkelaitokset ja Kela yhteensovittavat myöntämänsä etuudet työtapaturma- ja ammattitautilain korvausten kanssa.

Kun työntekijä on työkyvytön eikä hänelle makseta palkkaa ja ammattitautiepäilyn selvittely on kesken, pyydä Pohjola Vakuutukselta Kelalle viivästystodistus. Todistuksen perusteella Kela voi käsitellä sairausvakuutuslain mukaiset etuudet.”

Miksi Pohjola ohjeistaa julkisesti näin? Koska TVK on tällaisen keksityn korvauskäytännön siunannut. Millä oikeudella, en käsitä. Seuraavassa lyhyesti TVK.sta.

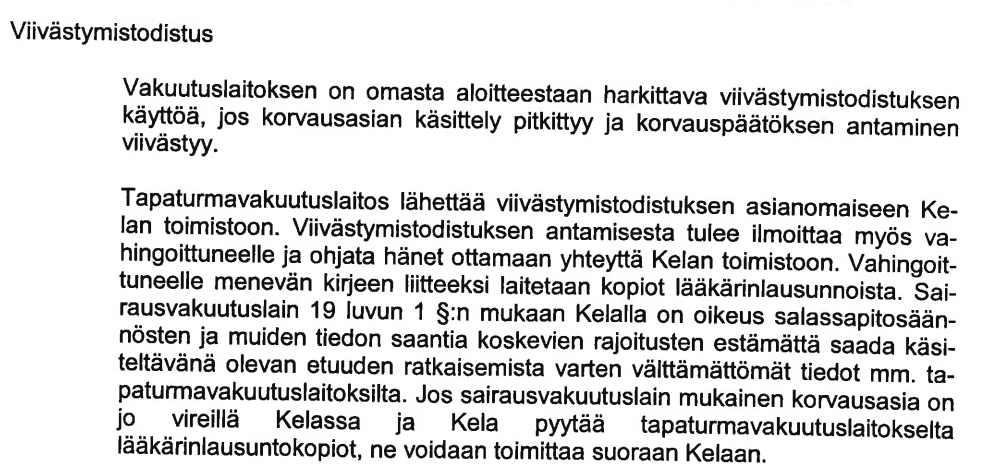

Tapaturmavakuutuskeskus eli TVK oli ennen vuotta 2016 nimeltään Tapaturmavakuutusten liitto. Tässä heidän kirjelmä stään koskien viivästystodistusta muutama kuvankaappaus.

”Viivästystodistuksen antamisesta tulee ilmoittaa myös vahingoittuneelle” Viivästystodistus tulee saada nähtäväksi vahingoittuneelle, jotta hän näkee mistä on todellisuudessa kysymys. Nämä TVK:n lähettämät kiertokirjeet opastamaan vakuutusyhtiöitä on täyttä teatteria. Yllä viittaamassani kirjeessä viitataan Sairausvakuutuslakiin tarkoituksellisesti hämäämään kansalaista luulemaan, että viivästystodistus olisi laissa määritelty. Muka valvotaan ja ohjeistetaan julkista valtaa käyttävää tahoa. Ei vakuutusyhtiön tarvitse kirjelmiä noudattaa tai edes noteerata. Tuskin edes lukevat, paitsi silloin kun vakuutusyhtiön lakimies yrittää korvauksen saajalle todistaa vakuutusyhtiön toimivan säädösten mukaan. Laki velvoittaa, TVK:n ja Takon kiertokirje ei.

Huomioitavaa Tapaturmavakuutuslaitoksen kirjelmässä on Mika Mänttärin nimi. Nopeasti tiivistettynä TVK:sta: ”Tapaturmavakuutuslaitosten Liiton perustivat työtapaturmavakuuttamista vuonna 1920 Suomessa harjoittaneet vakuutuslaitokset yhdessä. Perustetun liiton tehtävänä oli muun muassa seurata tapaturmavakuutuslainsäädännön kehitystä, edustaa jäsenlaitoksia toimialaansa kuuluvissa yhteisissä asioissa ja huolehtia korvausasioiden käsittelyn yhdenmukaistamisesta jäsenlaitoksissa.” Tällä hetkellä tämä vakuutusyhtiöiden luottomies Mänttäri hoitelee jälleen viiden vuoden toimikauttaan vakuutusyhtiöiden rahoittamassa ”puolueettomassa” Tamlassa. Hommahan toimii vakuutusalalla niin, kuten muussakin bisneksessä eli hyvä duuni yhtiön tuloksen kasvattamiseksi palkitaan kovempipalkkaisilla titteleillä. Luottomies.

Olen kyseisen herran kanssa käynyt keskusteluja omassa korvausasiassani ja vastaukset ovat samaa luokkaa kuin menisi tyynen järven rantaan ja alkaisi rannassa huutelemaan kuunnellakseen miten kaiku vastaa.

Takaisin viivästystodistuksen tarkoitukseen. Sitä ei käytännössä tarvita nykypäivänä, eikä sitä todellisuudessa olisi koskaan muulloinkaan tarvittu. Laissa lukee määräajat ja niitä on noudatettava. Miten Kela muka on nopeampi päätöksissään kuin vakuutusyhtiö? Kyse on työtapaturmassa vammautuneen tai ammattitautiin sairastuneen työntekijän kiusaamisesta ja pompottelusta. Luoda epävarmuutta korvausten saantiin, sillä usein korvauksen saaja kuultuaan maksujen viivästymisestä ja viivästystodistuksen lähettämisestä Kelaan pelästyy ja joutuu epävarmuuden tilaan. Viivästystodistus on käytännössä lupaus korvata, mutta Kelahan ei maksa 100 % ansionmenetystä. Kela maksaa pienempää korvausta. Viivästystodistus toimitetaan vakuutusyhtiöstä suoraan Kelaan vakuutetun sitä näkemättä. Vakuutetulla on oikeus saada itselleen kopio viivästystodistuksesta, jotta hän voi tarkistaa viivästyksen todellisen syyn.

Esimerkki tosielämästä.

Eräälle työnvuokrausfirman vuokratyöntekijälle sattui työtapaturma. Lääkärikäynnit maksettiin ja tutkimukset, mutta vammautunut ei saanut mitään tapaturmalain mukaista päätöstä vakuutusyhtiöltä. Sen jälkeen työnvuokrausfirmasta ilmoitettiin, että 30 päivän sairausajan palkan maksun jälkeen vammautuneen tulee hakea korvaukset Kelasta ja tämä ohjeistus tuli vakuutusyhtiöltä. Neuvoin ottamaan yhteyttä vakuutusyhtiöön ja pyytämään päätökset korvausasiasta. Vammautunut soitti vakuutusyhtiöön ja pyysi selvitystä tilanteeseensa nauhoittaen puhelun. Sain puhelun kuunneltavakseni ja huhhuh mitä korvausneuvoja yritti siinä selittää. Latasin litterointiohjelman ja tästä voitte lukea osan korvausneuvojan ohjeistuksesta:

Korvausneuvoja: ”Me korvataan sairasloma, sairausvakuutuslain mukaisella laskelmalla, eli hakemalla vuosityöansioon, koska vuosityöansio määrästä, jotta me pystytään maksamaan sulle päivärahaa, niin meidän täytyy täytyy tehdä tehdä toi vuosityöansion määritys, koska koska sairasloma kun ylittää kahdeksan päivää, niin se päiväraha muuttuu vuosityöansion perusteella. Niin. Ja tästä tästä tässä ollaan pyydetty nyt sitten Takolta, eli tapaturmakorvausasiantuntijalta lausuntopyyntö, että he he ottavat kantaa tuohon vuosityöansion määrään. Eli siihen siihen, että minkä verran sinulle maksetaan päivärahaa.”

”Itse en nyt tottu ja, mutta tota öö voin tehdä niin, että mä laitan tuosta nyt vielä vielä, koska Tako on sen asian hoitanut, niin on sun tarvittaessa yhteydessä. Mä vähän selvitän tätä asiaa, niin niin ja toi toi on nyt katsottu tapaturmakorvattavaksi nyt siihen xx tammikuuta asti. Ja nyt kun ollaan saatu toi jatkosairasloma, siitä ei oltu vielä nyt tehty ratkaisua, elikkä xx tammikuuta eteenpäin. Nää lausunnot on tähän nyt tullut, niin mä laitan ja ja tota käsittelyyn eteenpäin. Mutta tota annetaan toi päivärahapäätös nyt tuohon 18. tammikuuta asti, niin pian kuin mahdollista. Tässä valitettavasti voi vielä vielä mennä nyt sitten jonkin aikaa.”

”Mistä mun pitäisi hakea tota päivärahaa, että niinku Kelalta?

”Se tulee se tulee meiltä meiltä tota meiltä se päiväraha. Me emme valitettavasti varmaan pysty nyt tässä kohtaa kun tämä asia on tuolla tapaturmakorvausasiantuntijalla toi vuosityöansioasia, niin niin me ei tässä kohtaa luultavasti voida antaa tota niin viivästystodistusta Kelalle. Että se olisi yksi vaihtoehto, mutta mutta mä voin tuonkin selvittää, että miten se on, että luultavasti ei pystytä tässä kohtaa hakemaan Kelasta korvausta, mutta mä voin selvittää tuon asian vielä.”

”Että niinku tällä hetkellä ei tarvi niinku hakemaan. Vain odottaa niinku päätös tulee teiltä?”

Lopputulemana vakuutusyhtiö maksoi ansiomenetyskorvauksen kahden päivän kuluttua soitetusta puhelusta. Korvausneuvojan selittäminen on juurikin selittämistä ja tämä osoittaa, että vakuutusyhtiöiden työntekijöillä ei ole edes osaamista hoitaa lakisääteisiä korvausasioita. He eivät saa/voi noudattaa lakia, vaan heidän tulee muistaa noudattaa vakuutusyhtiön sisäisiä korvauskäytäntöjä, jotka ovat vääriä lain tulkintoja tai suoraan lain velvoitteiden ohittamista. Ammattitaidottomuutta julkisen vallan käyttössä.

Tässä vinkki muillekin: Nauhoittakaa puhelu soittaessanne vakuutusyhtiöön. Pyytäkää vakuutusyhtiöstä sen jälkeen puhelusta litterointi. Verratkaa saamaanne litteroitua puhelua kuunnellessanne nauhoitetta, mikäli puhelussa on annettu päätös, lupaus tai puhelun sisältö ei vaikuttanut asialliselta. Puhelussa annettu päätös on yhtä pätevä kuin kirjallinen.

Eräässä toisessa tapauksessa oli maksettu jo lähes kaksi vuotta lakisääteisiä korvauksia eli jo lähes vuosi oli maksettu myös tapaturmaeläkettä, kun vakuutusyhtiö toimitti viivästystodistuksen korvauksensaajan sitä näkemättä Kelaan. Syy viivästystodistukselle oli korvausasian”kompleksisuus”, mikä on vain väkisin keksitty tekosyy. Ei ole mitään syytä viivästykselle, koska vuosityöansio on määritetty jo lähes kaksi vuotta sitten ja tapaturmaeläke myönnetty. Tapaturmaeläke tulee olla nostettavissa joka kuukauden ensimmäinen päivä eli etukäteen tulevalta kuulta. Mikäli korvausten maksamista ei ole keskeytetty, korvausten tulee jatkua normaalista. Mikäli ne keskeytettäisiin, ei viivästystodistukselle tuolloinkaan ole tarvetta. Keskeytyksen syy tulisi olla lain mukainen ja tällöin tulisi olla jotain mullistavaa uutta tietoa, jolloin ei korvauksen saajalla olisikaan oikeutta tapaturmaeläkkeeseen.

Kuten nämä kaksi esimerkkiä osoittavat, voi vakuutusyhtiön työntekijät myönnettyjen korvauksien maksamisen viivyttämiseksi tehdä mitä haluavat. Lukiessani blogiani huomaa kiistatta vakiintuneiden korvauskäytäntöjen vs. laki tarkoitusperän eli olla korvaamatta vedoten korvauskäytäntöön. Korvauskäytäntöön, jonka ovat luoneet vakuutusyhtiöt yhdessä Takon, muutoksenhaun ja TVK:n päättäminä. Porukalla, jonka tarkoitus on tukea vakuutusyhtiön kannattavaa liiketoimintaa lakisääteisten vakuutuskorvausten eväämisessä vastoin tapaturmalain tarkoitusta.

Liittyen Kelaan ja tapaturmalain alaisiin korvauksiin omassa tapauksessani. Kelahan maksoi Näkövammaisten keskusliiton järjestämän kuntoutusviikon ja kuntoutusselvityksen ajalta, jolloin vileä taistelin tapaturmalain alaisista korvauksista LähiTapiolaa vastaan. Sain siis KElan kustantamaan kuntoutusjakson. Kun lopulta sain tapaturmalain mukaiset korvaukset, maksettiin myönnetyistä takautuvista korvauksistani myös tuo kuntoutusjakso tapaturmalain mukaisesti takaisin KELAlle. Parin vuoden takautuvat korvaukset korottivat kohtuu paljon maksuvuoden vuosityötuloja, joten maksoin niistä isolla prosentilla myös verot. Toki tein tulontasauksen ja se auttoi sentään jonkin verran.

Vakuutusyhtiö maksoi siis takautuvista korvauksistani ensin Kelalle, työnantajalle ja minne lie lain velvoittamana ensisijaisesti kyseisten tahojen minulle maksetut etuudet ja korvaukset takaisin. Tämän jälkeen sain oman osuuteni. Niinhän sen kuuluukin lain mukaan mennä. Eikö ole outoa, että sitten rahat kelpaavat, kun ne kansalainen on tapellut korvaukset vuosien taistelun tuloksena itselleen, mutta Kelaa, eikä viranomaisia ei kiinnosta vakuutusyhtiöiden laittomat korvausmenettelyt tai Kelan käyttäminen maksuautomaattina korvaustaistelun aikana. Julkisen puolen työntekijät hyväksyvät tämän. Eihän sitä voi lähteä vastustamaan, koska julkisen puolen palkanmaksajana on valtio, joka on nykyisen vakuutusjärjestelmän tukipilari Valtion konttorinsa kanssa.

En tuolloin osannut edes ajatella tai kyseenalaistaa saamiani korvauksia, koska olin vain tyytyväinen ja helpottunut, että sain lopulta sen minkä minulle kuuluu lain mukaan kuuluu. Vakuutusyhtiö ja Kela sekoilivat keskenään ja kun lopulta sain oman osuuteni korvauksista, meni pari kuukautta ja postiluukusta tipahti 3600 € lasku Kelasta. Olivat kuulemma unohtaneet ilmoittaa vakuutusyhtiöön saamisiaan minulle myönnetystä tapaturmaeläkkeestä ja perivät tuon oman virheensä seurauksena summaa minulta. LähiTapiola ilmoitti, ettei asia ole heidän ongelmansa. Jouduin siis muka maksamaan 3600 € saamistani korvauksista, joista olin jo 50 % verot maksanut.

Tein asiasta valituksen hyvin perusteltuna Kelan muutoksenhakuun. Lopulta kuukausien päästä sain päätöksen, jossa voitin takaisinperintävaateen ratkaisukokoonpanon äänestyksen jälkeen äänin 3-2. Tämän vuoksi jouduin maksamaan vain puolet eli 1800 € takaisin. Aivan käsittämätöntä, että voitin asiani, mutta jouduin puolet summasta maksamaan takaisin. Entä jos olisin voittanut äänin 4-1 tai 5-0? Olisiko siis hävitessäni äänin 2-3 ollut lopputuloksena sama eli vain puolet takaisin? Väitän, että tuolloin olisin joutunut maksamaan koko 3600 € takaisin. Seurauksena tästä sitten verottajalle ilmoitusta jne. Hirveä sekoilu koko hommasta ja jälleen minä olin selvittäjänä vaatimassa oikeuksiani ja puolustamassa itseäni.

Tätä kirjoittamaani artikkelia voi joku väittää tarkoituksellisena väärin ymmärryksenä ja paatoksena keksiä vakuutusyhtiötä kohtaan yksittäistapauksista yleislinjauksia. Tällaista väittävä ei ole tähän korvauskäsittelyn pesukoneeseen joutunut, jossa terveytensä ja toimentulonsa menettänyt joutuu yksin taistelemaan oikeuksistaan ja vieläpä vahtimaan julkista valtaa käyttävän tahon laillisuusmenettelystä. Tai sitten hän on osa järjestelmää. Tai hänen rakas kumppaninsa toimii esim. vakuutuslääkärinä. Omien oikeuksien puolustamiseen ei apuja tule mistään ja valittamisen lisäksi tulisi pystyä ilman lakisääteisiä korvauksia kuntoutumaan ja jatkamaan arkea menettämättä järkeään.

Mikäli korvaukset myönnetään, se ei todellakaan tarkoita, että vahingon kärsinyt ne automaattisesti saisi, kuten laki velvoittaa. Näitä paljastuksia kirjoitan blogiini antamaan ymmärrystä vastaavassa tilanteessa oleville. Yksikin pieneltä vaikuttava tarkoituksellinen kiusanteko korvauksen saajaa kohtaan on laiton ja siitä tulisi olla seurauksena sanktiona muutakin kuin nykyjärjestelmässä pahimmassakaan tapauksessa annetut pelkät nuhteet. Huh kuinka pelottava sanktio. Mikäli vakuutusyhtiön työntekijät havaitsevat, että korvauksen saaja hyväksyy pinenkin vedätyksen, tulevat he lisäämään kiusantekoaan.

Luovuttaminen ei ole vaihtoehto.

-Toni