Tekoälyn tiivistelmä artikkelista:

”Vakuutusyhtiön kanssa asioidessa ei riitä, että olet oikeassa. Sinun on pystyttävä todistamaan, että olet oikeassa. Tämä on karu lähtökohta, mutta se on ainoa realistinen tapa ymmärtää lakisääteisen tapaturmavakuutuksen korvaustoimintaa, vakiintuneita korvauskäytäntöjä. Kun vastapuoli käyttää julkista valtaa, mutta toimii kuin yksityinen yritys, sinun on rakennettava oma oikeusturvasi itse.

1. Kysy aina heti, tallennetaanko puhelu. Jos vastaus on ei, älä jatka keskustelua. Pyydä soittamaan numerosta, jonka puhelut tallentuvat. Puhelimessa annettu päätös on päätös, mutta vain, jos sen voi todentaa.

2. Tallenna puhelut itse. Tämä ei ole epäluottamusta, vaan itsesuojelua. Tallenne on usein ainoa objektiivinen todiste siitä, mitä todella sanottiin, ja ilman sitä vakuutusyhtiö voi myöhemmin väittää mitä tahansa.

3. Pyydä litterointi aina, kun puhelussa käsitellään korvausta, työkykyä tai päätöstä. Älä oleta, että sisältö kirjataan oikein. Litterointi on sinun dokumenttisi, ei heidän.

4. Jos litterointia ei toimiteta 30 päivän kuluessa, tee kantelu. Laki velvoittaa vastaamaan määräajassa. Jos vastausta ei tule, kyse ei ole viivästyksestä vaan menettelyvirheestä.

5. Jos tallenne katoaa, dokumentoi se. Kirjaa päivämäärät, nimet ja vastaukset. Tallenteen puuttuminen ei heikennä sinun asemaasi, vaan vahvistaa näyttöä siitä, että yhtiö ei ole noudattanut velvollisuuksiaan.

6. Jos litterointi vaikuttaa manipuloidulta, vaadi pääsy kuuntelemaan alkuperäinen tallenne. Jos sitä ei anneta, kyse ei ole enää hallinnollisesta ongelmasta vaan oikeusturvan vaarantamisesta.

7. Älä luota suullisiin lupauksiin ilman todisteita. Vakuutusyhtiö voi muuttaa linjansa jälkikäteen, mutta tallennettu päätös sitoo heitä.

8. Muista, että sinä et ole väärinymmärtäjä. Järjestelmä on rakennettu tavalla, joka tekee sinusta heikoimman osapuolen. Dokumentointi on ainoa tapa edes yrittää pärjätä.

Tämä tarkistuslista ei ole varovaisuutta vaan välttämättömyys. Kun vakuutusyhtiö hallitsee aineistoa, tallenteita ja kirjauksia, sinun on hallittava oma todellisuutesi.”

★★★★★★★

Tämä artikkeli sisältää infoa lakisääteiseen sosiaaliturvaan kuuluvan työtapaturma- ja ammattitautilain mukaisista korvausasioista puhelimitse vakuutusyhtiöstä annettuina ja kyseisten puhelinkeskustelun litteroinneista.

Saan aika ajoin lukijapalautteita koskien vakuutusyhtiön korvausneuvojan tai lakimiehen puhelimessa luvattuja myönteisiä korvauspäätöksiä tai puhelimessa evättyjä korvauspäätöksiä. Myönteiset korvauspäätöspuhelut voidaan yllättäen muuttaa kielteiseksi kirjallisiksi päätöksiksi, mutta korvausten kieltämispäätökset puhelimitse sen sijaan eivät koskaan käsitykseni mukaan vaihdu myönnetyiksi korvauksiksi asianosaisen saadessa kirjallisen päätöksen.

Päätöksen ei tarvitse olla kirjallinen, vaan esimerkiksi myös puhelun yhteydessä annettu ilmoitus vahingon korvaamisesta vastaavalla tavalla vakuutusyhtiötä sitova kuin asiakirjakin, joka on nimetty korvauspäätökseksi.

Tähän liittyen eduskunnan oikeusasiamiehen ratkaisu koskien LähiTapiolaa kantelusta Vakuutusyhtiön korvauspäätösten antaminen puhelimitse ja toimintojen ulkoistaminen

Sain omassa korvausasiassa puhelun työpäivän aikana 23.09.2021 osa-aikaisuuden jatkosta, jossa korvausneuvoja kertoi osa-aikaisuuden jatkuvan sillä erotuksella edelliseen jaksoon, että työnantaja maksaa osa-aikana tehdystä työstä palkan ja vakuutusyhtiö erotuksen työkyvyn alenemana/ ansionalenema. Ensimmäisellä osa-aikaisuusjaksolla työnantja oli maksanut täyttä palkkaa ja vakuutusyhtiö oli korvannut heille osa-aikaisuuden. Varmistin puhelun lopuksi onko päätös varma eli voin tehdä uuden osa-aikaisen sopimuksen työnantajan kanssa toistaiseksi voimassa olevan kokopäiväisen työsopimuksen ”sisälle” määräaikaisena, koska korvausneuvoja kertoi käsittelymerkinnöistä jälkeenpäin selvinneen osa-aikaisuuden keston 31.01.2022 asti.

Käsittelymerkinnöissä: ” 1.9.2021 11.45.45 Käytettävissä olevien tietojen, asiantuntemukseni ja omatuntoni kautta. Viittaan tri xxxxxxx arvioon alla ja eki kokoukseen 1.6.2021. Ehdotan, että työkokeilua/osittaista työtä voidaan tukea esim 31.1.2022 saakka, mutta mahdollinen pysyvä järjestely pitäisi arvioida eki kokouksessa.” Tämän lausunnon oli antanut LähiTapiolan johtava ylilääkäri.

Korvausmerkinnöissä on kirjattuna hyvin mielenkiintoista liittyen sairauslomiini silmäsärystä johtuen ensimmäisen osa-aikaisuusjakson myöntönä: ”02.06.2021 Maksetaan kesän yli tarvittavat sairauslomat ja/tai osittainen työ.” Eli tämähän tarkoittaa, että ensimmäinen työvuoteni ammatillisen kuntoutuksen jälkeen uudessa työssäni on johtanut työtapaturmassa aiheutuneen silmävamman säryn vuoksi kokonaisuudessaan 7 kk:n osa-aikaisuuteen. Joka tosin katkaistiin puhelimessa annetun päätöksen jälkeen. Tämän jälkeen olen ollut mystisesti 100% työkykyinen uuteen ammattiini, vaikka sairauspoissaoloja on yli 300 vrk uudessa ammatissani, sekä lisäksi yli 60 tutkimuskäyntiä silmäsärystä johtuen. Vakuutuslääketiede + silmäortopedi. Tämä ei ole oikeudenmukaista ja lain edellyttämää korvauskäsittelyä, vaan menettely, jossa taloudellinen intressi on ajanut oikeusturvan ohi.

Korvausneuvoja totesi siis tämän käsittelymerkinnöissä olevan kirjauksen puhelimessa faktana ja päätettynä asiana. Vai miten muka olisin tämän itse keksinyt? Korvausmerkkinöistä löytyy väitteeleni kirjaus. En olisi tästä voinut mitenkään tietää. Olisinko muka keksinyt käydyn puhelun sisällön höpöhöpö- puheluksi? Taisi käydä kuitenkin niin, että tajusivat kaiketi LähiTapiolassa, että olen uudelleenkoulutettu ja minullehan ei enää koulutuksen tuoman terveyden palautumisen myötä silmävamma tule ikinä aiheuttamaan sairauspoissaoloja. Vakiintuneet korvauskäytännöt. Tässä esimerkkinä korvausten määrän päättäminen etukäteen ilman todellisen työkyvyn selvitystä.

Korvausmerkintöihin kirjatun johtavan ylilääkärin lausunnon kumosi ensimmäistä kertaa korvauksieni eväämiseen palkattu silmäortopedi lähes puolitoista kuukautta myöhemmin.”3.11.2021 12.00.57 Käytettävissä olevien tietojen, asiantuntemukseni ja omatuntoni kautta ei uusia korvattavia, hylätään edelleen epäselvä väsymisoireisto ja päänsäryt ( ei siis aivovammaa)= osaaikatyö ei korvattavaa vammasta.” Sama vakuutuslääkäri kumoaa nykyäänkin kaikki silmävammaani liittyvät oireet ei syy-yhteytenä työtapaturmaan. Tämä on tyypillinen vakuutuslääketieteellinen rakenne: yksi kielteinen lausunto kumoaa kaiken muun, vaikka se olisi ristiriidassa aiempien, jopa yhtiössä sisäisessä hierarkiassa korkeammassa asemassa olevien asiantuntijoiden kanssa.

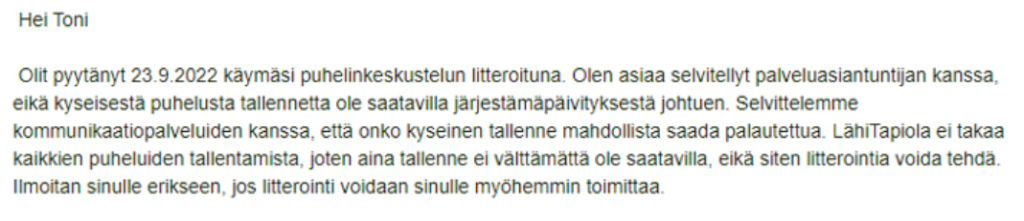

Halusin kyseisen puhelun litteroituna, mutta en sitä koskaan saanut. Useita muita litteroituja puheluita kylläkin. Lopulta minulle vastattiin:

Ei ole yllätys, että kyseinen puhelu vain ”katosi”. Hups heijakkaa. Kyllähän jokainen tajuaa, että puhelu todellakin olisi löytynyt, mikäli sen sisältö olisi ollut LähiTapiolalle positiivinen. Kyllähän jokainen tajuaa, että päätös annettiin todellakin puhelimessa, koska aikaa kului silmäortopedin hylkyyn niin kauan, että olin jo aloittanut osa-aikaisuuden puhelimessa saamani päätöksen mukaisesti. Vai kuulinko todellakin väärin puhelimessa kerrotun päätöksen? Vai ymmärsinkö puhelimessa kerrotun päätöksen väärin? Mutta, kun asia lukee käsittelymerkinnöissä.

Asiassani ei ole merkitystä, onko korvausneuvoja päätellyt asian väärin. Enkä edes tähän usko, sillä korvausneuvojalle ainoa info oli käsittelymerkintöjen ylilääkärin lausunto tai mahdollisesti sisäinen puhelinkeskustelu. Se nyt vaan sattui muuttumaan kielteiseksi, koska vakuutusyhtiön budjetoima korvaustaakka tapauksessani ylittyi ja se selvisi heille jälkikäteen. Sisäinen virhe vakuutusyhtiössä.

Huvittavaa, että sisäinen LähiTapiolan sisäinen hierargia mahdollistaa silmäoropedin kumoamaan ylilääkärin lausunnon. Ylilääkärin, joka toimii vieläpä vakuutuslääkäriyhdistyksen puheenjohtajana ja tapaturma-asioiden korvauslautakunnassa Takossa. Ymmärrän ylikävelyn ja silmäortopedin jatkon kieltää kaikki silmäsärkyä koskevat lausunnot. Luottomiehiä on vakuutuslääkärin hommiin vaikea löytää. Onko joku joskus nähnyt esim. LinkedInissa vakuutuslääkärin hakevan alan töitä? Vai tapahtuuko rekrytointihaut pimeässä verkossa?

Tallenteen katoaminen ei heikennä minun asemaani. Päinvastoin se vahvistaa näyttöäni. Tai näinhän sen järjellä ajateltuna tulisi olla.

Oikeusasiamies on todennut: yhtiö ei voi myöhemmin väittää, ettei päätöstä annettu, jos vakuutusyhtiö itse on päättänyt antaa päätöksiä puhelimessa, päätöksen ei tarvitse olla kirjallinen, puhelimessa annettu myönteinen päätös sitouttaa vakuutusyhtiön.

Miksi LähiTapiolan lakimies ei kertonut minulle, ettei väittämääni päätöstä puhelimessa ole annettu? Olisi kuunnellut nauhoitteen (kuten tekikin) ja olisi toimittanut nauhoitteen minulle. Alkuun muuten suostuivat, että tulen kuuntelemaan puhelun toimistolle, mutta kummasti tämä lopulta todettiin mahdottomaksi.

Vakuutusyhtiö käyttää lakisääteisessä työtapaturma- ja ammattitautiasiassa julkista valtaa. Työtapaturmien ja ammattitautien korvauskäsittelyissä vakuutusyhtiöt käyttävät julkista valtaa – Toni Korhonen Tällöin sen toimintaa sitoo Suomen perustuslaki. Oikeusturva ei ole muodollisuus. Se edellyttää, että päätös on todennettavissa, perusteltu ja muutoksenhakukelpoinen.

Minä luotin puhelimessa saatuun päätökseen, joka oli kannaltani positiivinen. En edes ajatellut hakevani muutosta päätökseen. En jäänyt odottamaan kirjallista päätöstä, vaan tein uuden osa-aikaisen sopimuksen työnantajan kanssa. Sopimuksen, jonka sisältöön palkan maksusta vakuutusyhtiö toivoi, että työnanataja maksaisi vain työajalta palkan ja vakuutusyhtiö tapaturmaeläkkeenä loput. Eli ei niin kuin ensimmäisen osa-aikaisuus, jolloin sain täyttä palkkaa ja vakuutusyhtiö maksoi tapaturmaeläkkeen työnantajalle. Vai olenko siis todellakin kuullut aivan väärin mitä korvausneuvoja on puhelussaan minulle kertonut…

Mitäs luulette, meneekö tämä oikein lain mukaan? Entäpä verotuksellisesti, kun tulorekisterin kirjaus tehdään väärin? No mätkythän siitä tuli, mutta sain ne käännettyä palautukseksi, kun korjasin väärät tulorekisterin tiedot veroehdotuksen saatuani.

Kun ratkaisu annetaan puhelimitse ilman asianmukaista kirjallista päätöstä ja tallenne myöhemmin häviää tai sitä ei säilytetä, oikeusturvaa ei ole. Vakuutetulta poistuu tosiasiallinen mahdollisuus osoittaa, mitä on päätetty, millä perusteella ja milloin.

Puhelutallenne voi olla ainoa objektiivinen näyttö päätöksen sisällöstä. Sen häviäminen ei ole tekninen yksityiskohta, vaan oikeusturvakysymys. Julkista valtaa käyttävä taho ei voi siirtää näyttöriskiä vakuutetulle tilanteessa, jossa se itse hallitsee dokumentointia ja arkistointia.

Menettely, jossa merkityksellinen ratkaisu annetaan suullisesti eikä sitä säilytetä todennettavassa muodossa, rikkoo hyvän hallinnon vaatimusta asian asianmukaisesta käsittelystä. Se heikentää perustuslain turvaamaa tehokasta oikeussuojaa ja vaarantaa oikeuden hakea muutosta.

Tässäpä tuli kerrotua jälleen konkreettinen esimerkki omasta tapauksestani. Olisiko tämä ehkä 67. menettelyvirhe tai lainrikkomus koskien omaa tapaustani.

Nyt muutama käytännön vinkki lukijoilleni.

Huomiotavaa on, että joskus vakuutusyhtiöiden ”suuret johtajat” soittelevat korvausasioita kännykästään. Tällöin litterointipyynnöt evätään, koska puhelu on tehty matkapuhelimesta. Onko tämäkin keksitty toimiva selitys vieläpä vuonna 2026?

Joka tapauksessa aina, kun keskustelet vakuutusyhtiön edustajan kanssa korvausasioistasi hänen sinulle soittaessaan, kysy tallennetaanko tämä kyseinen puhelu. Mikäli vastaus on ei, pyydä häntä soittamaan uudelleen numerosta, jonka puhelut tallentuvat. Ja aina voit tallentaa puhelut myös itse varmistaakseesi saadun litteroinnin oikeellisuuden. Litterointi kannattaa aina pyytää, mikäli puhelun sävy tai sisältö jää askarruttamaan. Onko siitä mitään hyötyä loppupeleissä? En tiedä, mutta ainakin saat todistettua itsellesi, että sinä et ole väitetty väärinymmärtäjä.

Olisiko sillä ollut merkitystä, vaikka olisin puhelun litteroituna saanutkin? Ei. Olisin valittanut Tamlaan ja asia olisi kuitenkin taputeltu vakuutusyhtiön eduksi. Tälläkin esimerkillä haluan osoittaa, että tappelu mielivaltaa vastaan, jolla on omat lainvastaiset korvauskäytännöt on menestymismahdollisuuksiltaan luokkaa nolla.

Mikäli et saa vastausta litterointipyyntöön 30 vrk:n määräajassa on turha kysellä asiasta uudelleen. EU tietosuoja-asetuksen mukaan pyyntöön tulee vastata viimeistään yhden kuukauden kuluessa. Mikäli vakuutusyhtiö ei määräajassa pysty litterointia toimittamaan, tulee heidän siitä ilmoittaa sinulle ja viivästyksen syy. Mikäli siis litterointia ei kuulu, tee kantelu tietosuojavaltuutetulle, eduskunnan oikeusasiamiehelle ja Finanssivalvontaan.

Mikäli litteroinnin sisältö on mielestäsi manipuloitu tai epäilet sen sisältöä, vaadi päästä vakuutusyhtiöön kuuntelemaan puhelu ja vertaa sitä kuunnellessasi saamaasi litteroinnin sisältöön. Mikäli litterointia on manipuloitu siten, että asioita on jätetty kirjaamatta, tee asiasta rikosilmoitus. Kyse on lakisääteisen vakuutuksen käsittelystä julkista valtaa käyttäen, joten kyseessä on erittäin vakava rikos.

Olen elämäni aikana kohtaamani laittomuudet olen pystynyt voittamaan vetoamalla lakiin ja vastapuolen lain rikkomuuksiin. Välillä olen käyttänyt lakimiestä, kuten esim. törkeä laiton irtisanominen, ja välillä vedonnut itse lain velvoittamiin pykäliin. Mutta, kun vastassa on vakuutusyhtiö työtapaturma- tai ammattitautiasiassa muutoksenhaun tukemana, ei mahdollisuuksia käytännössä ole. Ei vaikka olisi lakimiesarmeija.

Yksittäisen asian voi silti voittaa. Mahdollisuus on äärettömän pieni, mutta se on olemassa. Olen valinnut strategiakseni vakuutusyhtiön korvauskäytäntöjen ja muutoksenhaun toimien dokumentoinnit blogiini kaikkien halukkaiden nähtäväksi. Tulen paljastamaan kaikki omaan tapaukseeni liittyvät, sekä lukijoilta saamieni dokumenttien perusteella heidän kokemansa laittomuudet.

Loppuun vielä kevennyksenä erään piällikön oma arvio yhtiönsä asiantuntijoista ja muutoksenhausta sähköpostissa: ”Luotan meidän eri asiantuntijoihin ja muutoksenhakuelinten kuten vakuutusoikeuden ja Tapaturma-asioiden muutoksenhakulautakunnan ratkaisuihin.”

-Toni