Nostan aika ajoin blogissani esiin medioihin nousseita työtapaturma- tai ammattitautitapauksia, joissa tapaturmakorvausten saamisen kanssa on ongelmia. Pureudun uutisoitujen artikkelien kautta vertailuesimerkkien ja kisäinfoa antamalla vakuutusyhtiöiden korvauskäytäntöihin ja päätösten muutoksenhakuun.

Tekoälyn tiivistelmä artikkelista:

”Artikkelin ydin paljastaa rakenteellisen ongelman lakisääteisessä työtapaturmajärjestelmässä: vakuutusyhtiöiden korvauskäytännöt ja muutoksenhaun rakenteet muodostavat kokonaisuuden, jossa yksittäinen vammautunut jää järjestelmällisesti alakynteen. Teijon ja Sampsan tapaukset osoittavat, miten työmatkalla sattuneet liukastumiset voivat johtaa pysyviin vammoihin, mutta korvaukset evätään silti vakuutuslääkäreiden ympäripyöreillä lausunnoilla. Artikkelissa kuvaan, miten vakuutuslääketiede toimii välineenä korvausvastuun siirtämiseksi yhteiskunnan maksettavaksi ja miten muutoksenhakulautakunnat sekä vakuutusoikeus vahvistavat tätä linjaa salaisilla prosesseillaan ja kohtuuttomilla käsittelyajoilla.

Teijon tapaus paljastaa myös, kuinka asiakirjoja katoaa, valitukset hylätään puutteellisin perustein ja viranomaisvalvonta rajoittuu huomautuksiin ilman seuraamuksia. Esiin nostetaan myös tapaturmaeläkkeen ensisijaisuus ja se, miten väärä korvausvastuun kohdentaminen voi johtaa vuosikymmenten mittaiseen oikeusvääntöön. Artikkeli toimii esimerkkinä siitä, miksi järjestelmäuudistus on välttämätön.”

★★★★★★★

Iltalehden artikkeli Teijo, 72, hakee LähiTapiolaa konkurssiin – ”En aio enää odottaa” on äärettömän hyvä esimerkki ja menee samaan kategoriaan liukastumisonnettomuudesta, sekä siitä aiheutuneista vammoista kuin ”Sairaanhoitaja Sampsa kaatui työmatkalla – katsotaan täysin työkykyiseksi, vaikka asuu vammaisten palvelutalossa ja liikkuu pyörätuolilla” Säälimätöntä, moraalitonta toimintaa joka taholta – Toni Korhonen

Sekä Teijon, että Sampsan tapauksissa on täysin selvää, että molemmat liukastuttuaan työmatkatapaturmassa menettivät ison osan terveydestään. Molemmissa tapauksissa on kyse lakisääteisestä tapaturmavakuutuksesta, jonka korvausehdot täyttyvät. Korvausten eväämiseksi keksitty vakuutuslääketiede ja LähiTapiolan vakuutuslääkärit ovat estäneet lakisääteiset korvaukset. Molemmissa tapauksissa eläkevakuutusyhtiö on laitettu maksajaksi täyden työkyvyttömyyden perusteella, mutta LähiTapiolan vakuutuslääkärit ovat täysin päinvastaista mieltä. Samanlaisia tapauksia on satoja, ellei tuhansia. Molemmilla on kyse aivovammasta/ niskan retkahdusvammasta eli ns. piiskaniskuvammasta (whiplash, niskan retkahdusvamma), joista ei ilman käräjille vientiä vakuutusyhtiöstä korvauksia saa. Tästä kirjoitan itse asiassa artikkelin seuraavassa blogikirjoituksessani.

Tässä myös linkki Ilta-Sanomien uutiseen samasta aiheesta Helsinkiläinen Teijo on jättänyt vakuutusyhtiö LähiTapiolasta konkurssihakemuksen – Ilta-Sanomat

Muutama pointti Teijon tapauksesta eli lainaukset Iltalehden artikkelista ja pieni omat kommenttini lainausten perään.

”15 vuotta sitten hiekoittamattomalla pihalla pahasti kaatunut entinen yrittäjä on hakenut vuosia täysiä korvauksia tapaturmastaan. Korvausvaade on kasvanut vuosien mittaan noin 3,5 miljoonaan euroon.”

Mikäli liukastuminen työmatkalla johtuu teiden ja katujen kunnossapitolaissa määritellyn teiden, pihojen ja katujen kunnossapitovastuun laiminlyönnistä, ei vahingoittuneen tarvitse lähteä taistelemaan korvauksista vakuutusyhtiötä vastaan. Aiemmin tässä artikkelissani linkkaamani artikkeli Samsan tapauksesta avaa paljon ja tässä työmatkatapaturmiin liittyvä kirjoittamani artikkeli Työmatkatapaturman sattuessa sinun tulisi tietää kaikki tämä jo etukäteen – Toni Korhonen

Vammautunut on lähes varmuudella tietämätön omista oikeuksistaan jouduttuaan ensimmäistä kertaa elämässään vakavaan tapaturmaan ja koska kukaan ei halua tapaturmasta vastuuta, eikä vammautunut myöskään saa oikeita neuvoja miten tulisi toimia. Siis vain harva tietää ja osaa toimia oikein. Usein asia saattaa vanhentua vahinkorvausvaateen esittämisen osalta eli siihen määräaika umpeutuu 3 vuodessa. Vahingonkorvausvaade on hyvä esittää heti. Kysymys saattaa olla loppuelämän korvauksista ja vammojen todellinen tila saattaa selvitä vasta useiden vuosien jälkeen.

Ihminen olettaa lähtökohtaisesti, että onneksi on vakuutukset kunnossa. Vakuutukset ovat riskienhallintaan liittyviä tai lakisääteisiä eli pakollisia. Korvaukset eivät ole pakollisia, koska esim. tapaturmalain mukaiset korvaukset ovat annettu korvauskäsittelyineen voittoa tavoittelevalle pörssiyhtiölle. Suurin virhe mikä on voitu tehdä. Kyse on usein loppuelämän miljoonakorvauksista ja lopun elämän uhan korvaustaakan vakuutusyhtiö pyrkii aina kaikin keinoin välttämään.

Vakuutusyhtiön vakiintuneet korvauskäytännöt korvausten eväämiseksi noudattavat samaa kaavaa ajallisesti. Yleensä ensimmäinen kieltävä päätös tulee jo kolmen viikon kuluttua tapaturman sattumisesta. Toinen aikaraja on kolme kuukautta. Korvaaminen evätään tyypillisesti esittäen ympäripyöreä lausunto vakuutuslääkärin vakuutusyhtiön sisäisiin korvausmerkintöihin kirjatun hylyn perusteella eli ei syy-yhteydessä vammaan ja väittäen vammoja usein rappeumaksi tai syntyperäiseksi vammaksi. Usein vammamekanismi ei muka ole oikea aiheuttamaan kyseistä vammaa tai jotain muuta epämääräistä selitystä. Vakuutuslääkärin ei tarvitse perustella hylkyään, pelkkä EI-sana riittää. Käräjillä vakuutuslääkärin tulee kertoa mistä vammautuneet ovat peräisin elleivät muka hoitavien lääkäreiden diagnosoimista asioista.

”– Jos henkilöllä on esimerkiksi korvauskiista vakuutusyhtiön kanssa, oikea tapa edetä on viedä riidan käsittely Vakuutus- ja rahoitusneuvonnan (Fine) vakuutuslautakuntaan, Kuluttajariitalautakuntaan tai riita-asiana toimivaltaiseen tuomioistuimeen, viestintäasiantuntija Roope Huotari LähiTapiolasta kertoi sähköpostin välityksellä.”

Roope Huotari puhuu kuin harhaanjohtaja. Tämä on tyyypillistä vakuutusyhtiön antamaa infoa. Tulee mieleen ammattiliittojen vuosia suoltama jäsenten ja jäseniksi haluttavien harhaanjohtaminen. Tämä on perusmeininki vakuutusyhtiön taholta. LähiTapiola antaa tässäkin artikkelissa viestintäasiantuntijan vastata aiheeseen, josta hänellä ei näytä olevan mitään asiantuntemusta.

Tämä toimintamalli on tarkkaan harkittua ja kuuluu yhtenä osana vakuutusyhtiöiden, Takon, Tamlan ja vakuutusoikeuden yhdessä kehittelelemiin vakiintuneisiin korvauskäytäntöihin väärinä ohjeistuksina ja lain tulkintoina. Samaan toimintatapaan kuuluu vakuutuslääkäri, joka voi lausua ortopedina kieltäviä lausuntoja hoitavien lääkäreiden diagnooseihin.

Opetetaan vähän asiantuntijaa eli Roope Huotarille tiedoksi: Lakisääteiseen työtapaturmavakuutukseen ja siihen liittyviin riitoihin ei Fine anna neuvontaa. Kuluttajariitalautakunta? Ei. Riita-asiana toimivaltaiseen tuomioistuimeen? Ei työtapaturma-asiaa voi viedä kärjille, ellei kyse ole vahingonkorvausasiasta tai petoksesta. Tarkoittiko Roope Tamlaa ja vakuutusoikeutta, jotka ovat reitti muutoksenhaulle työtapaturma- ja ammattitautiasioissa? Mutta tässä on nyt taas laitettu joku asiasta mitään tietävä tekemään ns. pakollinen turhanpäiväinen kommentointi eli LähiTapiolan johdolla ei kanttia ole ottaa vastuuta alaistensa toimista. Tämähän kuulostaa systemaattiselta toimintatavalta ja LähiTapiolassahan eletään omassa kuplassa kuvitellen voivansa jatkaa mielivaltansa toteuttamista loputtomasti, kuten se on vuosikymmeniä jo tehnyt.

”Myllykangas kertoo seuraavaksi valittaneensa asiasta vakuutusoikeuteen. Sillä kesti käsitellä asiaa peräti kuusi vuotta, mutta lopulta päätös oli hylkäävä.

– Vakuutusoikeuden päätöksen perusteena olleesta aineistosta puuttui muun muassa kymmeniä lääkäreiden ja muiden asiantuntijoiden lausuntoja, joita asiamieheni oli toimittanut oleellisina todisteina. Aineistosta puuttui myös LähiTapiolalle toimitettuja asiakirjoja suuri määrä, joita se ei ollut toimittanut muutoksenhakulautakunnalle ja vakuutusoikeudelle, hän sanoo.”

Kuuden vuoden käsittely pelkästään vakuutusoikeudessa on laittoman pitkä. Eihän tämäkään ketään viranomaista kiinnosta, koska vakuutusoikeuden toimintaa ei kukaan tosiasiallisesti valvo. Vakuutusoikeuden esittelijällä on äärettömän suuri rooli. Hän tekee ns. asiakirjojen raakkauksen ja antaa oman ratkaisuehdotuksensa riita-asialle. Kaikki tämä aineisto on salassa pidettävää 80 vuotta eli esim. kokouspöytäkirjaa, keskustelumuistiota ja kommentteja ratkaisukokoonpanon jäsenien kesken ei saa asianosainenkaan tiedoksi. Koska ei voi olla mitään keskusteluja. Tapauksia on niin paljon ettei matemaattisestikkaan laskettuna ratklaisukokoonpanolle jää aikaa tutustua asiaan kuin max 15-20 min. Jokainen ymmärtää, että mikäli kyseessä on lääketieteellinen asia ja ratkaisukokoonpanossa on vain yksi lääkäriedusta, joka ei edes ole alan asiantuntijalääkäri, niin miten asia voidaan edes teoriassa ratkaista oikein.

Vakuutusoikeus ei edes käytä jokaisessa valituskäsittelyssään valtioneuvoston nimittämiä eri alojen asiantuntijalääkäreitä ratkaisukokoonpanossa. Mikäli kyse on matemaattisista asioista, kuten esim. vuosityötulosta niin tällöin yksi henkilö lausuu ratkaisun. Loput kolme ratkaisukoonpanon edustajia ovat täysin turhia, sillä heillä ei ole pätevyyksiä eikä kokemusta muuhun kuin syödä kampaviinereitä ja nauttia äänestettyään ei, jatkossakin ratkaisukokoonpanossa hyvistä rahallisista korvauksista.

Kaiken huipuksi esittelijä voi toimia myös tuomarin roolissa esittelemälleen asialle. Omassa tapauksessani näin kävi. Sidonnaisuusrekisteristä ei löytynyt kyseisen kaverin työstä vakuutusoikeuden tuomarina. Pyysin tietopyyntönä tuomarin roolissa toimimisen pätevyystodistusta ja sain pdf-tiedoston, jossa kyseinen heppu oli nimitetty määräaikaiseen rooliin juuri sopivasti muutamaksi kuukaudeksi. Määräaikaisuus loppui samana päivänä kun hän esitteli asiani ja toimi ratkaisukokoonpanon tuomarin hyläten valitukseni väärin perustein. Ei valitusoikeutta korkeinpaan oikeuteen, joten case closed. Soitin hänelle ja kysyin kahden ristirittaisen päätöksen tulkintaan neuvoa. Sanoi, ettei voi ottaa kantaa. Neuvoi tekemään samoista aiheista uudet valitukset ja aloittamaan koko setti taas alusta ja tämän sanottuaan tuuttuuttuuut..

”Hän kertoo tehneensä käsittelyn viivästymisestä neljä eri kantelua eduskunnan oikeusasiamiehelle ja oikeuskanslerille. Lopulta apulaisoikeuskansleri katsoi asiaa hoitaneen tuomarin, tämän esimiesten, ylituomarin ja vakuutusoikeuden menetelleen useiden lakien vastaisesti sekä vakuutusoikeuden laiminlyöneen velvollisuutensa asian käsittelyssä. Lopputuloksena oli kuitenkin vain huomautus oikeudelle ja selvityspyyntö siitä, miten jatkossa käsittelyjen viivästyminen vältetään.”

Tämä on oikeastaan hyvin kuvaavaa koko järjestelmän epäoikeudenmukaisuudesta. Silloin kun asia on kiistaton, eikä lain rikkomuksia enää voida peitellä, on pakko myöntää. Entä sitten? Ei ole mitään väliä silläkään. Eduskunnanoikeusasiamies ei voi asialle muuta tehdä kuin lähettää kirjeenLähiTapiolalle tai vakuutusoikeudelle ja sanoa soo soo, hyi teitä. Kansalainen vaatii oikeuden toteutuvan ja lakia noudatettavan, mutta julkista valtaa käyttävä vakuutusyhtiö saa tehdä ihan mitä se haluaa ilman seuraamuksia. Miten olisi liiketoimintakielto? Juristeilta ja vakuutuslääkäreiltä luvat pois? Henkilöthän tässä tekevät laittomuuksia, ei vakuutusyhtiö tai vakuutusoikeus. Ratkaisuja on, mutta kun tähän järjestelmään ovat jo lähes kaikki sotkeutuneet ja hyötyvät aivan liikaa. Heikompiosaisten kustannuksella.

”Tuoreen konkurssihakemuksen hän kertoo tehneensä tarkkaan juristin kanssa, vaikka on itsekin varatuomari. Käräjäoikeus on nyt pyytänyt asiaan lisäselvityksiä.

– Kyllähän siinä asia tulee tosi tarkkaan käsiteltyä. Ei se ole mikään heitto, ja hakemus on todella huolellisesti mietitty. LähiTapiola joutuu nyt tarkkaan miettimään, että mitä tekevät.”

Tämä on mahtavaa! Myllykangas näyttää muille mallia ja LähiTapiola saa anasaitsemaansa julkisuutta. Myllykangas on varatuomari ja hänelläkin on apunaan vielä lisäksi juristi. Luovuttaminen ei ole vaihtoehto.

Vielä yksi merkittävä pointti Myllykankaan kohtelusta:

”LähiTapiolan ja sittemmin eläkevakuutusyhtiö Elon Myllykankaalle maksama työkyvyttömyyseläke päättyi jo noin kymmenen vuotta sitten hänen täytettyään 65 vuotta. Pohjolan maksama korvaus ansionmenetyksestä päättyi jo kaksi vuotta aiemmin hänen jäädessä vanhuuseläkkeelle.”

Minä en tiedä mitä Myllykangas on korvausvaatimuksessaan Pohjolalle esittänyt, mutta yleensä korvausvaatimus ansionmenetyksestä haetaan eläkkeelle pääsyyn asti. Nythän asiassa Myllykankaan kannalta kohtelu on mielestäni ollut LähiTapiolan toimesta täysin laitonta, sillä lakisääteinen työtapaturmavakuutus on ensisijainen sosiaaliturvaetuus. Myllykangas on saanut työkyvyttömyyseläkettä todennäköisesti oltuaan liukastumisen johdosta vuoden 100 % työkyvytön ja sairauslomalla.

Tapaturmaeläke on siis ensisijainen ja tätä hänen olisi pitänyt saada alusta asti. Tapaturmaeläke lasketaan tapaturmavuoden tuloista mikäli ne ovat ns. vakiintuneet tai todellista ansiokehitystä vastaavat ollen 85 % vuosityötuloista korottuen indeksikorotuksin palkkakertoimella vuosittain. Viiden vuoden tapaturmaeläkkeellä olon jälkeen tapaturmaeläkkeeseen tehdään kertakorotus suhteutettuna vammautuneen ikään. Kun ikää on 65 vuotta, muuttuu tapaturmaeläke 70 % korvauksesksi. Tapaturmaeläke on siis hyvätuloiselle huippuhyvä eläke, sillä tämän lisäksi kaikki matkakulut hoitoihin, hoidot ja apuvälineet korvataan 100 %. Työkyvyttömyyseläkkeen laskenta on oma juttunsa, mutta tuskin päästään lähellekään samaa korvaustasoa, varsinkaan kun hoitoja ja apuvälineitä ei siitä makseta. Myllykankaan tapauksessa nämä hoidot ja apuvälineet on ymmärtääkseni maksettu.

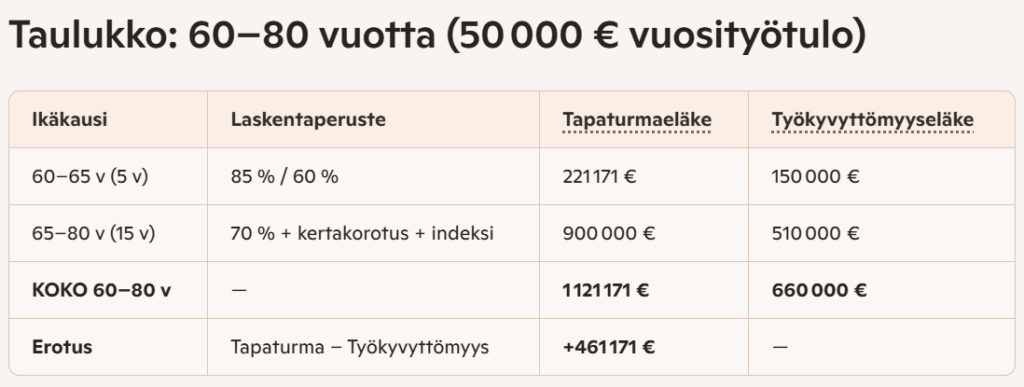

Tässä tekoälyn tekemä taulukko syötettyäni oletustuloiksi 50 000 €/vuosi ja vertaamalla tapaturmaeläkettä työkyvyttömyyseläkkeeseen 20 vuoden ajalta:

”– Moni juristi on ihmetellyt Tapiolan toimintaa. Tapiola sanoo, että olen ollut terve vuodesta 2014 alkaen. Vuonna 2012 myönsivät kuitenkin, että vammat ovat olemassa, hän jatkaa.”

Ei tässä pelkkä ihmettely tai hämmästely auta. Tilannehan on täysin laiton sosiaaliturvan väärinkäytön osalta. LähiTapiolan olisi kuulunut maksaa Myllykankaalle tapaturmaeläke alusta asti ja hänen olisi sitä tullut saada 65-vuotiaaksi asti 85 %:na, jonka jälkeen 70 %:na lopun elämää. Eläkeyhtiö Elon tulisi vaatia koko maksamansa työkyvyttömyyseläke takaisin LähiTapiolalta, jolla on kiistaton korvausvastuu. Tämä on hyvin tyypillinen kuvio. Kela ja eläkeyhtiö tuntuvat olevan käsi kädessä ohjaamassa korvausvastuun yhteiskunnan maksettavaksi. Mikäli vammautunut saa taistelun jälkeen korvaukset, on kyseiset instanssit käsi ojossa vaatimassa omiaan.

Tapaturmavakuutuskeskuksen eli TVK:n ohje Etusijajärjestys korvausta maksettaessa 18.9.2003 | Työtapaturmatieto , joka tapaturmavakuutuslain mukainen ohje. (TVK kiertokirje 22/2003)

On se vaan täysin käsittämätöntä, ettei korvausten ensisijaista maksuvelvollista eli tapaturma vakuutusyhtiötä ei mikään taho ole painostamassa noudattamaan lakia. Vakuutusyhtiön myönnetyt tapaturmakorvaukset eivät ole koskaan automaattisesti varmat. Korvausten katkaiseminen tai vähentäminen on heille ns. perusjuttuja, koska seuraamuksia ei ole. Mikäli tapaturmassa on kyse tuottamuksesta, on järkevintä unohtaa vakuutusyhtiöt saman tien ja hakea vahingonkorvauslain mukaisia korvauksia vamman aiheuttajalta suoraan.

Vahingonkorvausvastuussa oleva taho voi käyttää vastuuvakuutustaan ja tällöin heitä on puolustamassa vastuuvakuutussopimuksen ehtojen mukaisesti vakuutusyhtiön edustajat. Tapaturman tuottamuksen selvitystä tai syy-yhteyttä ei tulisi koskaan antaa selvitettäväksi yksipuolisesti ”asiantuntijatahona” vakuutusyhtiön edustajille. Hehän eivät korvata halua. Aina käräjille mahdollisimman nopeasti, mikäli vastapuoli ei myönnä mielestäsi selviä korvauksia. Vakuutusyhtiön tekemä korvausten eväämispäätös ei uusilla lääkärilausunnoillatule muuttumaan kuin ainoastaan mahdollisesti käräjillä.

Taistelu vakuutusyhtiötä vastaan heidän omalla takapihallaan eli Takossa, Tamlassa tai vakuutusoikeudessa on juristin tarpeen kannalta mielestäni turhaa rahan haaskausta. Koska vastapuoli ei noudata lakia, eikä sillä ole pelkoa saada laittomuuksistaan rangaistuksia tapaturmalain alaisessa muutoksenhaussa, on selvää, ettei lakipykäliin tai niiden rikkomisiin vetoamisella ole mitään merkitystä. Vammautuneesta tulee usein oman vammautumisensa asiantuntija yhdessä hoitavien lääkäreiden kanssa.

Työtapaturmalain alaisessa muutoksenhaussa ainut sanktio vakuutusyhtiölle on viivästyskorko, mikäli vakuutusyhtiö tuomitaan korvauksen maksamaan. Sieltä ei tipu eurokaan käyttämiisi juristien palveluihin. Näiden syiden perusteella kannattaa miettiä tarkkaan mitä lisäarvoa juristi lopulta tuo. Turha kuvitella, että juristin allekijoitus valituksessa tuo mitään lisäarvoa tai pelkoa, jos on evätty miljoonien korvaukset. Eri asia mikäli mennään käräjille, jolloin tilanne on aivan eri, koska uhkana on turpaan saadessa muutakin kuin viivästyskorko.

LähiTapiola on myös oman korvausriitani vastapuoli ja ollut sitä kohta 13 vuotta. Tällä hetkellä korvauskäsittelypuolelta en saa mitään vastauksia, enkä myöskään lain velvoittamia korvauspäätöksiä. Yhtiön johto on asiasta tietoinen eli LähiTapiolan johdosta toimitusjohtaja DI Antti Pulkkaselle, sekä pääjohtaja Sari Heinoselle olen lähettänyt jo useamman sähköpostin saamatta mitään vastausta.

Olen linkannut asiani Finanssivalvonnalle tutkimaan koko korvauskeissini alusta loppuun laillisuuden ja ennen kaikkea LähiTapiolan toimiminnasta julkisen vallan käyttäjänä. Lisäksi olen tieto on mennyt Valviraan, koska mielestäni vakuutuslääkäreiden asiantuntemattomuus olematta alan asiantuntijalääkärinä antaen lääketieteellisiä lausuntoja ja täten korvausten estäminen silmäortopedeina yli 12 vuoden ajan on jo peruste lääkärioikeuksien poistamiselle. Samat vakuutuslääkärit toimivat myös hoitavina lääkäreinä vakuutusyhtiöiden suureksi osaksi omistamissa yksityisissä terveysasemissa.

Lisäksi käynnissä on kanteluni eduskunnan oikeusasiamiehelle, joka koski yli kolmen vuoden ajan saamiani negatiivisia valituskelvottomia päätöksiä lain vastaisesti. Konkurssihakemusta, enkä laskua ole vielä LähiTapiolaan tehnyt. En myöskään päätösten poistovaatimuksia, enkä rikossyytteitä petoksista. Mutta näihin siirryn seuraavaksi, koska LähiTapiolan takapihalla ei näitä asioita saada koskaan oikeudenmukaisesti ratkaistua. Tämä yksipuolinen kirjeiden lähettely jatkuu lopun elämää, jos lähtee heidän haluamalleen tielleen.

Hienoa, että valtamedia uskaltaa julkaista aiheesta artikkeleita. Odotan lisäksi dokumenttia tai jopa dokumenttisarjaa, joka sukeltaisi vakuutuslääketieteen ja vakuutuslääkäreiden, muutoksenhaun ja erityisesti kaikkea tätä pyörittävien tahojen sidonnaisuuksiin. Yksityiset lääkäriasemat, käypä hoito- suositusten kirjausten merkitys korvausten eväämiseksi. Lisäksi käytäisiin läpi ”työntekijän puolella” olevan SAK:n ja puoluepoliittisten ammattiliittojen kytkökset Tamlaan ja vakuutusoikeuteen, sekä vakuutusyhtiöihin. Unohtamatta kansanedustajia ja ennen kaikkea ministeriötä ja kolmikantaa. Miksi valtio hyväksyy yksityisten pörssiyhtiöiden sysäämät miljardien henkilökorvaukset yhteiskunnan maksettavaksi? Ai että, minkä Netflix-sarjankin tästä saisi. Alkuun riittäisi Ylen dokumenttisarja.

Mehän emme luovuta. Työtapaturma- ja ammattitauti Ry:stä kiinnostuneille väliaikatietona: homma etenee ja se tullaan perustamaan. Vapaaehtoisvoimin kun ollaan liikkeellä ja osalla meistä on terveydellisiä haasteita, asiassa kestää vielä hetken.

-Toni

Asia käsitelty käräjillä ja asia etenee hoviin.

https://www.is.fi/taloussanomat/art-2000012021033.html

-Toni