Tekoälyn tiivistelmä artikkelista:

”Vakuutuslääkäritoiminnan keskeinen ongelma on rakenteellinen puolueettomuusvaje. Vakuutuslääkäri voi syrjäyttää hoitavan lääkärin kliinisen arvion ilman velvollisuutta esittää lääketieteellistä perustelua, vaikka hallintolain perusteluvelvollisuus edellyttää päätöksen lääketieteellisen päättelyketjun näkyvyyttä. Kun lausunto jää anonyymiksi ja perustelematta, hakija ei voi arvioida ratkaisun lainmukaisuutta eikä tehokkaasti käyttää muutoksenhakuoikeuttaan.

Puolueettomuus heikkenee myös siksi, että muutoksenhakuelinten ja STM:n neuvottelukuntien kokoonpanoissa on vahva edustus vakuutusyhtiöistä, työnantajajärjestöistä ja vakuutuslääkärien omista organisaatioista. Tämä synnyttää rakenteellisen sidonnaisuuden, jossa sama henkilö voi toimia vakuutusyhtiön asiantuntijana, muutoksenhakuelimen jäsenenä ja alan edunvalvojana. Tällainen rooliristiriita ei täytä hallintolain 27–28 §:n esteellisyysperiaatteita tosiasiallisesti, vaikka muodollisesti ne täyttyvät.

Järjestelmä on siten juridisesti muodollinen mutta käytännössä epäsymmetrinen: vammautunut ei saa lääketieteellisesti tasavertaista arviointia, koska vakuutuslääketieteessä päätöksenteko perustuu paperilausuntoihin ja anonyymiin harkintaan. Tämä heikentää luottamusta koko sosiaalivakuutusjärjestelmään ja osoittaa, että rakenteellinen uudistus olisi välttämätön.”

★★★★★★★

Vakuutuslääkärit – Sosiaali- ja terveysministeriö

Sosiaali ja terveysministeriön sivuilla lukee seuraavaa:

”Vakuutuslääkäri on sosiaalivakuutuslaitoksessa tai vakuutusyhtiössä työskentelevä lääketieteen asiantuntija.” Voi pitää paikkaansa, mutta lausunnoissaan vakuutuslääkärit eivät joudu perustelemaan lääketieteellistä hoitavan lääkärin lausunnon kumoamista.

”Vakuutuslääkäri ratkaisee etuus- ja korvaushakemuksia yhdessä muiden asiantuntijoiden, kuten juristien ja etuuskäsittelijöiden kanssa. Hän voi osallistua esimerkiksi sairauspäiväraha-, työkyvyttömyyseläke- ja kuntoutuspäätösten sekä liikenne- ja tapaturmavakuutuksen korvauspäätösten tekemiseen.” Voi osallistua yhdessä tai sitten ei. Miten voi olla mahdollista, että lääketieteellisessä asiassa korvauspäätökseen voi ottaa kantaa joku muu kuin lääketieteen asiantuntija ja vieläpä alan erikoislääkäri? Vakuutuslääkäriltä onnistuu asiantuntijuus asinatuntijaläälkärinä ortopedina niin neurologiasta silmävammoihin liittyen, silmävammoihin yleensä, sekä aivovammoihin liittyen.

”Terveydenhuollossa työskentelevä, hoitava lääkäri laatii lausunnon hakijan terveydentilasta. Vakuutuslääkäri arvioi hakemuksen ja hoitavan lääkärin antamien tietojen perusteella, onko etuuden tai korvauksen myöntämiselle lääketieteelliset perusteet.” Miten sen voi arvioida eri tavalla kuin hoitava lääkäri? Vieläpä vakuutuslääkärin ollessa eri alan lääkäri, eikä hän ole nähnyt eikä tutkinut potilasta. Miten voidaan estää loppuelämän korvaukset pelkkien papereiden perusteella ellei vakuutuslääkäri voi yksityisvastaanotollaan kirjoittaa näkemättä ja tutkimatta potilastaan edes sairauslomaa kuin ehkä muutamaksi päiväksi edellyttäen vastaanotolla käyntiä?

”Hoitavan lääkärin laatima lääkärinlausunto on siten korvausratkaisuissa keskeinen tietolähde. Päätöksen etuuden tai korvauksen myöntämisestä vakuutuslaitos tekee kuitenkin kaikkien hakemukseen liittyvien tietojen perusteella.” Kuka tekee? Sen tekee lääketieteellisessä kysymyksessä aina vakuutuslääkäri. Ei vammautunutkaan voi lakimiehen lausuntoa tai työelämän asiantuntijan lausuntoa lääkärilausuntoon liittää. Tämä on vakuutuslääketiedettä eli täysin keksittyä tiedettä hylätä korvaukset ja tekeytyä muka, että vakuutusyhtiö tekee päätöksen.

Onpa harvinaisen mitäänsanomattomat ja vakuutusyhtiöitä, sekä vakuutuslääketiedettä puoltavat sivut. En pysty enempää lukemaan tätä samaa valhetta, mitä vakuutusyhtiöt, TVK, Tamla ja vakuutusoikeus suoltavat. Miksi STM:n sivuilla voi tällaista tekstiä olla?

Tutkitaanpas hieman mistä STM:n vakuutusyhtiömyönteisyys ja puolueellisuus voisi johtua.

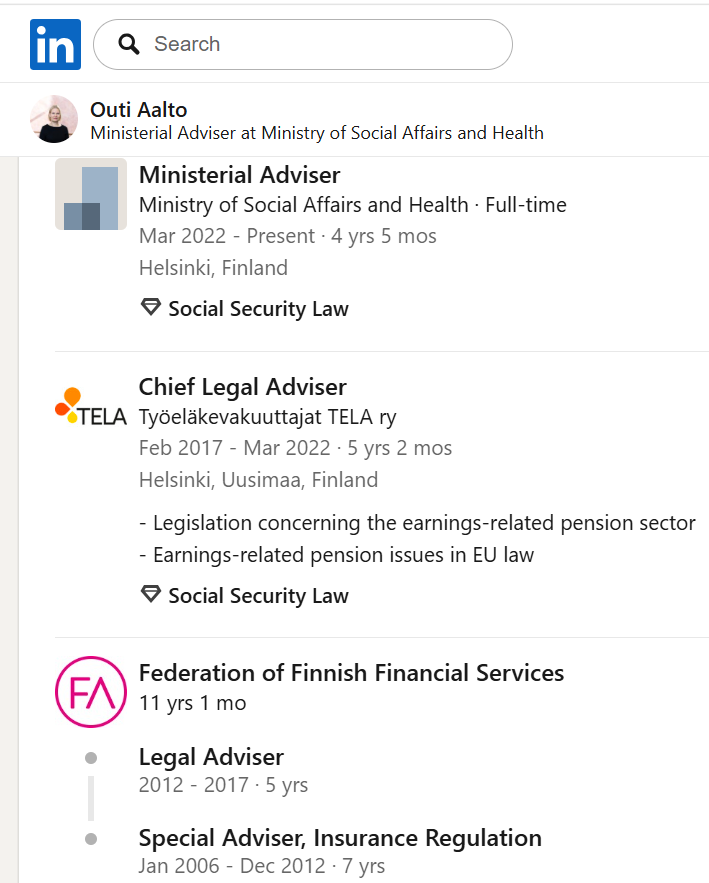

STM:lla on siis töissä Finannsiala Ry:ssa, Telassa ja vakuutusyhtiöissä oppinsa saaneet juristit hoitamassa tiedoksiantoa ja osallistumassa kolmikantaan, sekä vakuutuslääkäritoiminnan ”kehittämiseen”. Miten luulette vammautuneen näkökulmasta mitä infoa STM jakaa tai saako kansalainen oikeanlaista neuvontaa? Eihän STM suostunut edes ehdottamaani tietopyyntö-ohjetta sivuilleen laittamaan, mutta jakaa sen sijaan vakuutusyhtiöiden propagandaa ja yrittää harhaanjohtaa kansalaisia. Saamani vastaukset STM:lta voit lukea täältä Sosiaali- ja terveysministeriö antoi hallintolain vastaisia, sekä vakuutuslääkäreitä ja vakuutuslääketiedettä puoltavia vastauksia kysymyksiini – Toni Korhonen

Miettikääpäs tätä ryhmää joka kuuluu vakuutuslääkärijärjestelmän kehittämiseen eliVakuutuslääkäritoiminnan kehittämisen neuvottelukunta 2024 – 2027 – Sosiaali- ja terveysministeriö ”Neuvottelukunnan tehtävänä on jatkaa vakuutuslääkäritoiminnan kehittämistyötä. Neuvottelukunnan työn tavoitteena on lisätä vakuutuslääkäritoiminnan ja koko sosiaalivakuutusjärjestelmän avoimuutta ja läpinäkyvyyttä, sekä kansalaisten luottamusta siihen.”

”Vakuutuslääkäritoiminnan kehittämisen neuvottelukuntaan kuuluvat edustajat STM:stä, OM:stä, Kansaneläkelaitoksesta, Elinkeinoelämän keskusliitosta, SAK ry:stä, Finanssiala ry:stä, Työeläkevakuuttajat Tela ry:stä, Suomen vakuutuslääkärien yhdistys ry:stä, Lääkäriliitosta, Invalidiliitosta, Neuroliitosta, Suomen kuluttajaliitosta, Suomen potilasasiamiehet ry:stä ja Aivovammaliitosta.”

Mitään työssä terveytensä menettäneen oikeuksien parantamiseen ei tule tapahtumaan. Tummenetulla kaikki jotka asiat päättävät, loput piipittävät ja hyväksyvät kaiken. Mm. työntekijäliittojen edustajat, koska heillä on myös omat lakimiehensä lakisääteisen tapaturmavakuutuksen muutoksenhaussa edustettuina eli Tamlassa ja vakuutusoikeudessa. Pitääkö luetella nimillä ketkä ja kuinka monta puoluepoliittisten ammattiliittojen juristia siellä istuu vedättämässä ristiin edustamiensa ammatiliiton jäseniä? Kunhan jaksan niin julkaisen nekin kaikki nimet, että kaikki duunaritkin lopultakin tajuavat mistä on kysymys. Siksi minullekin riitti Teollisuusliitto ja pääluottamusmieshommat.

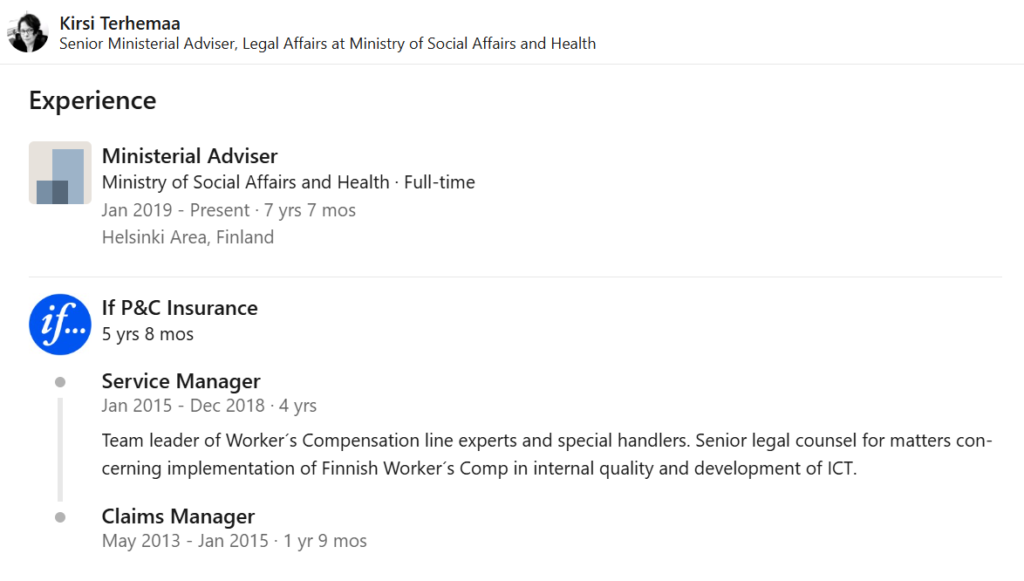

Palatanpas mitäs esim tämä Kirsi sitten on saanut aikaan STM:ssa? Aina yhden TVK:lle PDF- esityksen: https://www.tvk.fi/api/v2/document/90839/5537cddeacf0e2594df158c707e8f8847c73914320683f9358dbf3785cb86649 Tämän kyseisen TVK:n esityksen oleellisimmasta sivusta lainaus:

”Kaikkia vakuutuslaitoksessa työtapaturma- ja ammattitautilain mukaista

tehtävää hoitavia koskee virkavastuu, mikä ei eroa mitenkään siitä, että

tehtävää hoitaisi viranomainen

Muutoksenhaussa hakijan asiaa koskevaan kokonaisharkintaan sisältyy myös

vakuutuslääkärin arvion tarkastelu

Vakuutuslääkäri tekee arvionsa lääketieteellisten kysymysten osalta

ammatinharjoittajana, velvollisena noudattamaan asianmukaisuutta ja

huolellisuutta

Ammatinharjoittajana vakuutuslääkäriä valvoo Valvira ja AVIt ”

Tässä Kirsin tekstiin korjaukset:

Kukaan ei valvo tosiallisesti vakuutusyhtiöissä toimivien julkista valtaa käyttävien lain velvoittamaa toimintaa. Sanktioita ei ole eli lakia ei tällöin tarvitse noudattaa. Eikä sitä myöskään noudateta, koska muuten loppuvat vakuutusyhtiön työmuurahaisilta hommat ja helppo raha.

Muutoksenhaussa Tamlassa eikä vakuutusoikeudessa ei vakuutuslääkärin lausuntoa kyseenalaista lääketieteellisesti kukaan. Mikäli Tamla tai vakuutusoikeus pyytää asiantuntijalausuntoa, se perustuu hoitavien lääkärien lausuntojen arviointiin. Tämä siksi, koska vakuutuslääkäri ei perustele lausuntoaan hylätessään hoitavana lääkärin lausunnon. Hänen ei lain mukaan muka tarvitse. Paitsi, että hallintolain mukaan tarvitsee. Muutoksenhaku ei tätä vaadi, eikä valvo. Käräjillä tilanne kääntyy päälaelleen ja vakuutuslääkärin tulee kertoa mikä sitten vammautunutta vaivaa ellei hoitavien lääkärien diagnosoima vamma. Siksi tapaturmalain alaista muutoksenhakua ei haluta päästää pois Tamlasta eikä vakuuutusoikeudesta.

Vakuutuslääkärin ei tarvitse noudattaa mitään lakeja, eikä lääkärin etiikkaa. Hän on töissä vakuutusyhtiössä eli pörssiyhtiössä. Hän tekee töitä myös vakuutusyhtiöiden osaomistuksessa olevissa yksityisillää lääkäriasemilla ja hommat jatkuvat siellä niin kauan kuin hylkypäätöksiä tehdään riittävästi. Samaan aikaan vakuutuslääkäri mieluusti esim. ortopedina leikkaa yksityisasiakkaansa vakuutuksien kautta, mutta hylkää toisten tekemät vastaavat leikkaus- ja hoitoehdotukset edustaessaan vakuutusyhtiötä vakuutuslääkärinä. Vakuutusyhtiöhän ei hyväksy yksityisen puolen lääkärilausuntoja, koska ne ovat muka rahan perässä annettuja lausuntoja asiakassuhteen jatkoa silmällä pitäen. Pitää hakea julkiselta puolelta lausunnot. No se taas siksi, ettei julkinen puoli voi myöntää hoitoja tai leikkauksia, koska on resurssipula ja julkinen puoli tietää, ettei vakuutusyhtiö kuitenkaan korvaa. Yksityiselle voi aina mennä jos on kukkaro kunnossa. Sitten he itse vakuutusyhtiönä käyttävät yksityisen puolen vakuutuslääkäreitä arvioimaan omia korvauskeissejään, jolloin vakuutuslääkäri toimii hoitavan lääkärin antaman lausunnon hylkääjänä. On kyllä idiootimaisen ristiriitaista spekulointia. Kun moraalinsa ja perseensä myy niin lopputulos on tämä. Kuka helvetissä tähän voi suostua lääketieteellisestä näkökulmasta? Miksi en ole päässyt omassa tapauksessani vakuutuslääkärin eli silmäortopedin vastaanotolle, vaikka olen pyytänyt?

Vakuutuslääkärit kuuluvat lääkärinammatin harjoittajina Valviran ja aluehallintovirastojen yleisen ammatinharjoittamisen valvonnan piiriin. Käytännössä edellämainittujen toimivalta ei kuitenkaan ulotu vakuutuslääketieteellisten korvausarvioiden sisällölliseen arviointiin samalla tavalla kuin potilaan hoitoa koskeviin ratkaisuihin. Vakuutuslääkärin lääketieteelliselle arviolle ei ole ulkopuolista valvontaa paitsi käräjillä. Käräjille vaan ja petoksesta tiilenpäitä lukemaan on minun neuvoni.

STM:n ja TVK:n yhteistyö.. onko sitä? Päätelkää itse Vakuutuslääketieteen puolestapuhuja TVK:n rooli ei todellakaan ole työssä terveytensä menettäneen puolella – Toni Korhonen

Nostetaan tähän vielä muutama nimi ketkä ovat päässeet ”kehittämään” Vakuutuslääkäritoiminnan kehittämisen neuvottelukunta 2024 – 2027 – Sosiaali- ja terveysministeriö

Kaukiainen, Ari

Hallituksen puheenjohtaja Suomen Vakuutuslääkärien Yhdistys ry (Toimii myös LähiTapiolan lääketieteellisenä johtajana, sekä TVK:n alaisessa TAKO:ssa ratkaisukokoonpanon jäsenenä)

Gustafsson, Henrik

Juristi

Invalidiliitto ry (Toimii myös Sosiaaliturva-asioiden muutoksenhakulautakunnassa eli SAMUssa jäsenenä, joka on lakisääteinen sosiaalivakuutuksen erikoistuomioistuimeen rinnastuva riippumaton muutoksenhakuelin)

Kuuvalo, Mari

Yksikön päällikkö, juristi

Eläketurvakeskus (Toimii myös Sosiaaliturva-asioiden muutoksenhakulautakunnassa eli SAMUssa jäsenenä, joka on lakisääteinen sosiaalivakuutuksen erikoistuomioistuimeen rinnastuva riippumaton muutoksenhakuelin)

Luhtala, Marko

LT

Suomen Lääkäriliitto ry (Asiantuntijajäsen vakuutusoikeudessa, Työterveyslääkäri Lääkärikeskus Aava, Suomen työterveyslääkäriyhdistys, Suomen Työlääketieteen Edistämissäätiö)

Rantahalvari, Vesa

Johtava asiantuntija

Elinkeinoelämän keskusliitto EK ry (Tamlan jäsen, TELK:n jäsen, SAMU:n jäsen, Työllisyysrahaston hallituksen jäsen, työsuojelurahaston valtuutettu, työterveyslaitoksen johtokunta)

Äimälä, Markus

Lakiasiainjohtaja

Elinkeinoelämän keskusliitto EK ry (Tamla, TELK, SAMU, Työtuomioistuin, Työsuhdejuristit Oy:n hallituksen puheenjohtaja)

Ihan vaan mielenkiinnosta kysyn: Miten tämä joka suuntaan pyllistävä ja kumartava porukka voi olla työssään vammautuneen puolella, kun edustavat kaikki käytännössä vakuutuslääketiedettä? Maksetaanko heille jotain palkkioita? Mitä ovat saaneet aikaan?

Tässä muuten vielä Finanssiala Ry:n hallitus, joka käytännössä sanelee ”kehitykseen” osallistuvan edustajansa viestin:

Hallituksen puheenjohtaja:

pääjohtaja Timo Ritakallio, OP Pohjola

Hallituksen varapuheenjohtaja:

henkilöasiakkaista Pohjoismaissa vastaava johtaja Sara Mella, Nordea-konserni

Jäsenet:

toimitusjohtaja Anssi Huhta, Aktia-konserni

maajohtaja ja henkilöasiakasliiketoiminnan johtaja Jens Wiklund, Danske Bank

toimitusjohtaja Hanna Hartikainen, Fennia-konserni

toimitusjohtaja Mikko Mursula, Ilmarinen

pääjohtaja Sari Heinonen, LähiTapiola-ryhmä

konsernijohtaja Petri Niemisvirta, Mandatum

toimitusjohtaja Riikka Laine-Tolonen, S-Pankki

sijoitusjohtaja Ville Talasmäki, Sampo-konserni

toimitusjohtaja Kai Koskela, Säästöpankkiliitto

toimitusjohtaja Risto Murto, Varma

toimitusjohtaja Arno Ahosniemi, Finanssiala ry

Kuka kuvittelee, että kolmikannassa saataisiin tapaturmalakiin tarvittavat muutokset eli julkinen valta pois yksityisiltä pörssiyhtiöiltä ja vakuutuslääketiede vakuutuslääkäreineen vessanpöntöstä alas?

Kun sosiaalivakuutuksen keskeisiä rakenteita kehitetään pöydässä, jossa vakuutusala itse on vahvin institutionaalinen toimija, ei ole realismia odottaa, että pöytä päätyisi heikentämään omaa valtaansa tai luopumaan julkisen vallan käytöstä. Kyse ei ole pelkästään poliittisesta mielipiteestä, vaan hallinto-oikeudellisesta kysymyksestä siitä, miten institutionaaliset sidonnaisuudet vaikuttavat päätöksenteon riippumattomuuden vaikutelmaan ja kansalaisten luottamukseen viranomaistoimintaa vastaavaan järjestelmään.

Kolmikannan peruslogiikka on kompromissi, ei vallansiirto. Kolmikannan tehtävänä on sovittaa yhteen eri intressejä, ei purkaa järjestelmän perustavaa vallanjakoa. Jos järjestelmän ongelman katsotaan olevan juuri julkisen vallan delegointi yksityisille vakuutusyhtiöille, kolmikantainen valmistelu kohtaa rakenteellisen ristiriidan: valmistelussa ovat vahvasti edustettuina myös ne tahot, joiden asemaan mahdollinen uudistus kohdistuisi. Tapaturmalain keskeinen ongelma on julkisen vallan delegointi yksityisille pörssiyhtiöille ja tämä ei ole kompromissilla korjattavissa, koska kompromissi edellyttää, että kaikki osapuolet voivat luopua jostakin. Vakuutusala ei luovu vallasta, joka tuottaa sille taloudellista hyötyä ja oikeudellista kontrollia.

Vakuutusalan johto, etujärjestöt, muutoksenhakuelimet ja järjestelmää kehittävät toimielimet muodostavat tiiviin institutionaalisen verkoston, jossa samat henkilöt ja organisaatiot esiintyvät toistuvasti eri rooleissa.

-Toni