Kirjoitin 24.10.2024 Vakuutusoikeuteen säköpostiviestissä seuraavaa:

”Hei, Haluaisin nyt vielä kirjallisesti vastauksen kysymykseen, miksi valitusasiassani ovat molemmat Tamlan päätökset käsittelyssä? Vakuutusoikeuteen tekemässäni valituksessani mainitsen, etten valita todellisen toteutuneen vuosityöansion määrittelemisestä vuonna 2021 ja aiheettomasta takaisinperinnästä (syy: vakuutusyhtiö ei toimittanut Tamlaan valituksessani viitattuja eikä siihen liitettyjä liitetodisteita ja Tamla käsitteli asiani ilman kyseisiä todisteita, menettelyvirhe molemmissa laitoksissa), vaan ainoastaan vuoden 2013 työtapaturmavuoden vuosityöansioistani pois jätettyä vuosibonusta, joka kohdistui vuoden 2013 tuloihin tapahtumavuoden aikaisen työtapaturmalain kohdan 28 mukaisesti.

Miksi siis molemmat asiat vaikuttavat olevan käsittelyssä?

Ystävällisin terveisin ja luottamuksellisesti, Toni Korhonen”

Sain vastaukseksi samana päivänä: ”Valituksenne vireille tullessa vakuutusoikeudessa on kirjattu kaksi asiaa vireille. Vaatimukseni valittaa vain vuosibonusasiasta huomioidaan asian käsittelyssä ja ratkaisukokoonpanon perehdytyttyä asiaan, voidaan toinen asia poistaa.”

Miksi on kirjattu? Kuka on kirjauksen takana? Yritetäänkö asiaa taputella? Noh isketään nyt sitten takaisin. Taustaa tähän seuraavassa.

Soitin Vakuutusoikeuteen ja kysyin oman valitukseni käsittelyaikaa. Työtapaturmien käsittelyaika on 15-18 kk, joten 07/2023 lähettämäni valitus on nyt odottanut 15 kk päätöstä. Ratkaisukokoonpano asialleni on jo nimetty. Sain myös kuulla, että lisämateriaalia voi Vakuutusoikeuteen lähettää käsittelypäivään eli ratkaisuun asti. Materiaalin tulisi olla asiaan liittyvää, mutta kuten olen aikaisemmissa kirjoituksissanikin käynyt läpi, vakuutusyhtiöt toimittavat kaiken mahdollisen materiaalin Vakuutusoikeuteen sähköpostiviesteistä lähtien sekoittaakseen Vakuutusoikeuden valmistelijaa. Sairauskertomukset, työterveyneuvottelut ym. vaikka valitus on vuosityöansiosta.

Tarkoitukseni alunperin oli saada vuosibonuskiistaani ratkaisu ja tehdä sen jälkeen vuosityöansion määrittelemisestä menettelyvirheestä päätöksen poistovaatimus Vakuutusoikeuteen. Syy tähän oli osa-aikaisuuteeni liittynyt käsittely, josta sain väliaikaisen kielteisen päätöksen, josta en voinut valittaa, koska valitusasiani oli kesken. Tästähän pyysin viime viikolla taas käsittelyä, vaikka tiedän miten asiassa tulee käymään. Ajattelin siis vuosibonusasiani olevan niin yksinkertainen, ettei sen käsittelyyn kauaa menisi. Olin väärässä. Päätin nyt kuitenkin Vakuutusoikeuteen tällä viikolla käydyn viestittelyn perusteella esittää vaatimuksen kyseisen päätöksen poistosta käsittelyvirheen vuoksi, koska Tamlaan vakuutusyhtiön kautta valitukseni liitteiksi toimittamani dokumentit kadotettiin vakuutusyhtiön toimesta (myönnetty sähköpostissa), Tamla käsitteleli silti valitukseni ilman kyseisiä dokumentteja (oikeuteni esittää oma näkemys todisteineen ja asia ”käsitelty” siitäkin huolimatta, asian käsittely ilman kuulemispyyntöä Tamlassa (vakuutusyhtiön dokumentteja ei toimitettu tietooni, jolloin olisin havainnut puuttuvat liitteet, nyt havaitsin asian Tamlan päätöstäni koskevasta asiakirjaliitteiden/dokumenttien yhteenvedosta). Oikeuteni puolustaa itseäni oli evätty vakuutusyhtiön ja Tamlan yhteistyössä.

Vaadin siis Tamlan tekemän vuosityöansiopäätöksen poistamista edellä mainittujen, törkeiden lain rikkomusten johdosta. Vaadin myös määritelmän, jossa vakuutusoikeus toteaa, miten vakuutusyhtiön tulee määrittää tulot tarkastaessaan toteutuneiden vuositulojen tarkastuksessa uudessa ammatissa. Edellisissä päätöksissään ovat todenneet määrittelyksi verotuksessa todelliset toteutuneet vuositulot. Se on oikein.

Mikäli tuloissa on vuorolisiä, vuosibonuksia, tuotantopalkkioita, aloitepalkkioita, ylitöitä, palkattomia poissaoloja ym. vaihtelevia tuloja, ei vakuutusyhtiö voi toteutuneen vuosityöansion päälle laskea palkankorotuksia. Tulojen vaihtelevuus tulee huomioida. Tuleva vuosityöhän on 12,5 kertaa kuukausipalkka (0,5 lomarahan osuus). Hyvin yksinkertaista. Palkattomat poissaolot ovat työntekijästä tai tietyissä tapauksissa työnantajasta johtuvia, täysin oikeutettuja. Tällöin tulee kysymykseen vuosibonusasiani ristiriita vs. vuosibonuksen huomioiminen, jossa vakuutusyhtiö ilmoitti ettei laske vuosibonusta vuosituloihini, koska sitä ei maksettu tapaturmavuonna. Tällöinhän, jos vakuutusyhtiö ei lisää toteutuneihin vuosityötuloihin ylimääräisiä, ei sinä vuonna maksettuja korvauksia, olemme tilanteessa, jossa korvauksensaajaa ei kohdella oikeudenmukaisesti. Ei voida molemmissa tapauksissa tehdä päätöksiä aina vakuutusyhtiön eduksi. Eli alkuperäinen vuosityöansio määritellään vakuutusyhtiössä alakanttiin huomioimatta kyseiseen vuosityötuloon kohdistuvia tuloja ja uuden ammatin todellisten toteutuneiden vuositulojen päälle lisätään teoreettisia oletuksia, jotta vakuutusyhtiön korvausmaksut saadaan minimoiduksi. Halutaanko kannattavaa liiketoimintaa tavoittelevan yhtiön määrittelevän vuosituloihin enemmän kuin palkkakuitissa tai verottajan tiedoissa lukee, saadakseen maksettavan korvaussumman pienemmäksi ja samalla on kyse 100% ansionmenetyksen korvaamisesta?

Mikäli korvauksen saaja ilmoittaa oletetut vuositulot vakuutusyhtiöön, vakuutusyhtiö ilmoittaa, ettei voi niitä huomioida, koska mitään ei tehdä oletusten perusteella. Siltikin vääristelevät vuositulot ylöspäin, vähentävät omaa korvausosuuttaan ja kun seuraavana vuonna korvauksen saaja ilmoittaa, ettei päässyt vakuutusyhtiön ylimitotettuihin tuloihin, ei vakuutusyhtiö maksa erotusta takaisin. Vakuutusyhtiö ilmoittaa tällöin, ettei saavutettua tulotasoa lasketa ja olemme osoittaneet kyseisen tulotason saavutetuksi. Suoraan sanottuna mitä vittua?!?!?

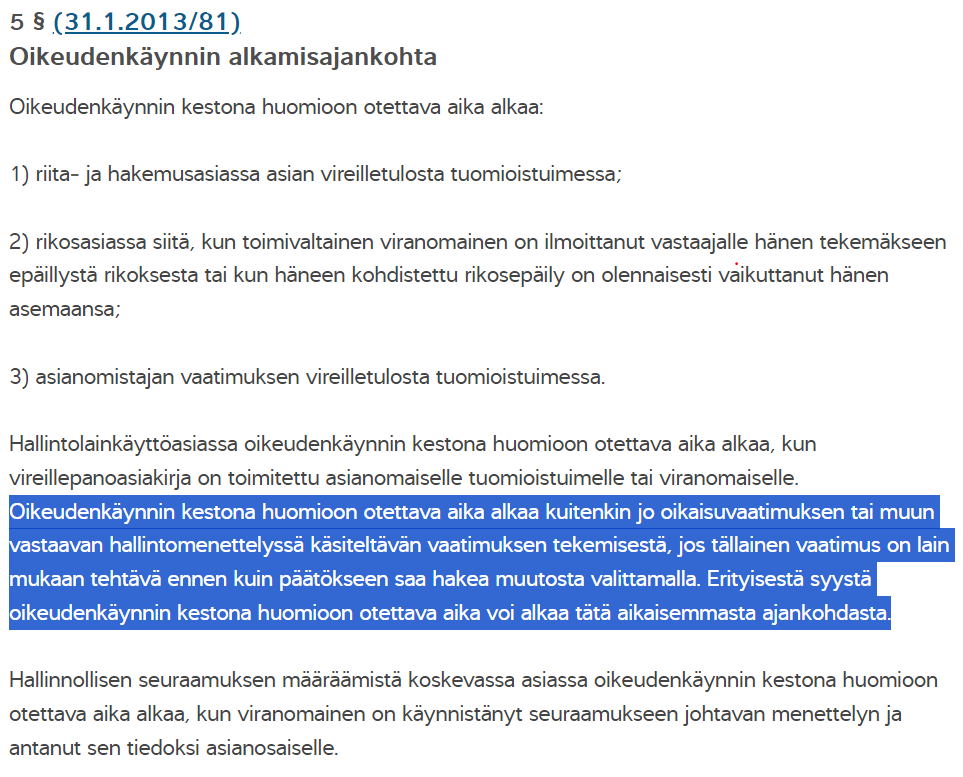

Lisäksi vaadin hyvitystä oikeudenkäynnin viivästymisestä. Vaatimus oikeudenkäynnin viivästymisestä voidaan tehdä kirjallisesti tai suullisesti. Vaatimus on perusteltava. Muutama viittaus kyseiseen lakiin:

Vaadin kyseistä hyvitystä jo pitkäksi venyneestä Tamlan käsittelyajasta Tamlassa, mutta vaatimukseni hylättiin. Nyt vaatimuksessani perustelen sen ainoastaan 4§ kohta 2 mukaisesti: asianosaisten, viranomaisten ja tuomioistuinten toiminta oikeudenkäynnissä. Mikäli toiminta katsotaan läpi sormien, tulee hallintolakiin kirjata viranomaisen/ vakuutusyhtiön mahdollisuus jättää lähetettämättä valituksessa viitatut liitteet muutoksenhakulautakuntaan ja lautakunnan käsitellä valitus ilman valituksessa viitattuja liitteitä. Kuulemispyynnön lähettämättä jättäminen.

Suomen perustuslain 21 §:n mukaan oikeus tulla ennakkoon kuulluksi omassa asiassaan on eräs lailla turvattavista oikeusturvakeinoista. Miksi? Kuulemismenettelyn tarkoituksena on turvata asiaan osalliselle mahdollisuus osallistua itseään koskevan asian käsittelyyn ja vaikuttaa viranomaisen ratkaisuun antamalla asiassa oma selitys tai hankkimalla asiaan omaa asiantuntijaselvitystä. Mikäköhän olisi oikea rangaistus jätettäessä kuulemispyyntö lähettämättä asiassa, jossa on kyse vahingoittuneen koko loppuelämästä?

Hallintolain 34 §:n mukaisesti asianosaiselle on ennen asian ratkaisemista annettava tilaisuus lausua mielipiteensä asiasta sekä antaa selityksensä sellaista vaatimuksista ja selvityksistä, jotka saattavat vaikuttaa asian ratkaisuun.

Vakuutusyhtiön toimittamista asiakirjoista muutoksenhakulautakuntaan jätetään kuulemiskirje tottakai Tamlasta lähettämättä, koska tällöinhän paljastuisi lähettämättä jätetyt dokumentit, kun valituksen tehnyt näkisi ettei dokumentteja ole koskaan lähetetty. Pöyristyttävintä on, että muutoksenhakulautakunnan ”oikeusoppinut” ei kiinnitä huomiota valituksessa mainittujen liitteiden puuttumisesta. Miten vakuutusyhtiö voi edes olla niitä toimittamatta, mutta toimittaa omia turhia dokumentteja yli 400, jotka eivät edes liity valituksenalaiseen asiaan? Nämä kyseinen ”oikeusoppinut” kyllä kirjaa liiteluetteloon. Eikö esittelijän esitellessä asiaa ratkaisukokoonpanoa kiinnosta mitä vasta-argumentteja todistein on esitetty? Käsitelläänkö asiaa todellisuudessa ollenkaan?

En edelleenkään odota, että mikään mikään vaatimukseni menee läpi Vakuutusoikeudessa. Olen nyt yli kolme vuotta odottanut vastauksia kahteen yksinkertaiseen kysymykseen eli toteutuneiden työtulojen määrittely ensimmäisen työvuoden jälkeen, sekä kuuluuko työtapaturmavuoteen 2013 kohdistunut vuosibonus, joka maksetaan jälkikäteen 03/2014 palkkakuitissa mainiten vuoden 2013 tulospalkkiona, laskea vuoden 2013 tuloihin vanhan tapaturmalain 28§ ohjeistamalla tavalla. Sain kyseisen bonuksen, koska vuosi 2013 oli ensimmäinen bonuksen ansaintavuoteni, sillä vuodelta 2012 en sitä ansainnut aloittaessani työsuhteeni 02/2012 ja edellytyksenä maksamiselle on koko vuoden kestänyt työsuhde. Sain tuon bonuksen myös vuonna 2014 ja 2015. Eli olisin sitä saanut jatkossakin. Ja nykyäänkin sen saan. Mutta on eri asia tarkastaa toteutuneita vuosituloja uudessa ammatissa, kuin laskea todellinen oletettu vuosityötulo työtapaturman johdosta keskeytyneeseen työuraan. Tällöin oletuksena täytyykin olettaa, että työtapaturmavuoden vuositulot nousevat seuraavana vuonna, kun kesken työtapaturmavuoden saatu palkankorotus vaikuttaa korottavasti. On kysymys oletuksesta, mitä olisi tullut saamaan vs. todellisten työtulojen tarkastus. Voiko oikeusoppineet olla muka niin kujalla, että laissa näin lukisi vuositulojen määrityksessä? Eivät ole. Kyse on Takon, Tamlan ja vakuutusyhtiön alunperin keksimästästä muka oikeuskäytännöstä, joka kohtelee korvauksensaajaa muka oikeudenmukaisesti. Vakuutusoikeus on näitä vastaavia tulokikkailuja vakuutusyhtiön eduksi kumonnut, mutta en yllättyisi, että oma tapaukseni käsitellään väärin. Riippuu pitkälti, kuinka paljon ovat tietoisia tästä ilosanomasta jota blogissani jaan työtapaturmakorvausten käsittelyistä.

Tiesitkö muuten, että vaikka ensimmäisessä vakuutusyhtiön tekemässä päätöksessä syy-yhteys, vammamekanismi ja työtapaturmakorvaukset ovat selviö, vakuutusyhtiö aloittaa jossain vaiheessa korvauksien maksun pienentämisen tai lopettaa korvausten maksun kokonaan. Vuositasolla maksettavien korvauksien määrät on pidettävä linjassa, joten tällöin vanhoja tapauksia aletaan uudelleen tutkimaan vakuutusyhtiön toimesta. Alle 5 vuotta lainvoimaisesta korvauspäätöksestä olevat ovat ns. ”löysässä hirressä”, koska nämä päätökset voidaan kumota vakuutusyhtiön itsensä päättäminä. Kuulemispyyntö voidaan lähettää, mutta silläkään ei ole merkitystä. Enkä usko, että menettelyvirhe kuulemispyynnön lähettämättä jättämisestäkään aiheuttaa sanktioita, vaikka se on täysin laitonta.

-Toni